সোমবার, ১৫ জুন ২০২৬

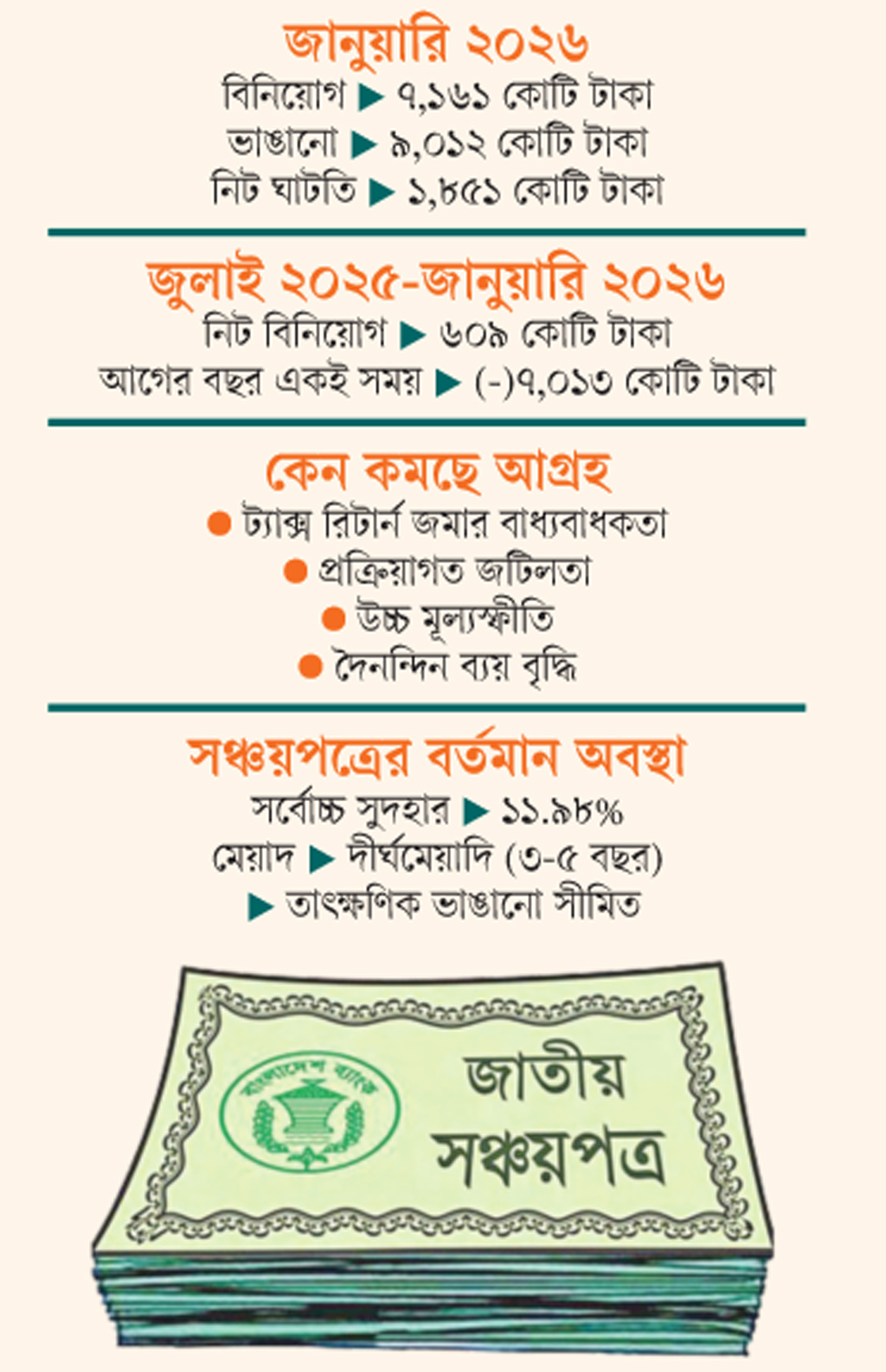

সঞ্চয়পত্রে বিনিয়োগের চেয়ে ভাঙার প্রবণতা এখনো বেশি। প্রক্রিয়াগত জটিলতা, ট্যাক্স রিটার্ন জমার বাধ্যবাধকতা এবং সুদের হার কাঠামোর কারণে সঞ্চয়পত্রের প্রতি সাধারণ মানুষের আগ্রহ কমছে। এর সঙ্গে যুক্ত হয়েছে দীর্ঘদিন ধরে চলমান উচ্চ মূল্যস্ফীতি। নিত্যপ্রয়োজনীয় পণ্যের দাম বাড়ায় অনেকেই এখন আর আগের মতো সঞ্চয় ধরে রাখতে পারছেন না, বরং বাধ্য হয়ে ভাঙছেন।

এর প্রমাণ মিলেছে জাতীয় সঞ্চয় অধিদপ্তরের হালনাগাদ প্রতিবেদনে। এতে দেখা গেছে, চলতি বছরের জানুয়ারি মাসে ৭ হাজার ১৬১ কোটি টাকার সঞ্চয়পত্র কেনা হলেও একই সময়ে গ্রাহক ভেঙেছেন ৯ হাজার ১২ কোটি টাকা। ফলে সরকারকে এই সময় নিট ১ হাজার ৮৫১ কোটি টাকা পরিশোধ করতে হয়েছে। অর্থাৎ এই খাত থেকে নতুন অর্থ আসেনি, বরং উল্টো অর্থ বেরিয়ে গেছে।

অর্থাৎ গত বছরের ডিসেম্বর মাসে সঞ্চয়পত্রে বিনিয়োগের সামান্য ইতিবাচক প্রবণতা থাকলেও জানুয়ারিতে আবার বড় ঘাটতি তৈরি হয়েছে। তবে এ পরিস্থিতির মধ্যেও চলতি অর্থবছরের প্রথম সাত মাসে (জুলাই-জানুয়ারি) নিট বিনিয়োগ দাঁড়িয়েছে ৬০৯ কোটি টাকা। অথচ আগের অর্থবছরের একই সময়ে এই নিট বিনিয়োগ ছিল ঋণাত্মক ৭ হাজার ১৩ কোটি টাকায়।

বাংলাদেশ ব্যাংকের এক কর্মকর্তা জানান, করোনা-পরবর্তী সময় থেকে অর্থনীতি এখনো পুরোপুরি স্থিতিশীল হতে পারেনি। রাশিয়া-ইউক্রেন যুদ্ধ, রাজনৈতিক অস্থিরতা, মূল্যস্ফীতি—সব মিলিয়ে অনিশ্চয়তা থেকেই গেছে। সাম্প্রতিক মধ্যপ্রাচ্য সংকট সেই বৈশ্বিক উত্তেজনার চাপ আরও বাড়িয়েছে। ফলে মানুষের মধ্যে আস্থার ঘাটতি তৈরি হয়েছে, যা সঞ্চয়ের আচরণেও প্রতিফলিত হচ্ছে।

অন্যদিকে বিকল্প বিনিয়োগ এখন অনেক বেশি আকর্ষণীয়। এক বছর মেয়াদি ট্রেজারি বিলে সুদহার ১১ দশমিক ৬০ শতাংশ, আর দীর্ঘমেয়াদি বন্ডে তা ১২ দশমিক ১৭ শতাংশ পর্যন্ত উঠেছে। এসব ক্ষেত্রে করের চাপ কম, বিনিয়োগের সীমা নেই, প্রয়োজনে সহজেই বিক্রি করা যায়। ফলে ব্যক্তি ও প্রাতিষ্ঠানিক বিনিয়োগের বড় অংশ সঞ্চয়পত্র থেকে সরে যাচ্ছে।

বাংলাদেশ ব্যাংকের সাবেক নির্বাহী পরিচালক মো. সিরাজুল ইসলাম বলেন, ব্যাংক আমানতেও এখন প্রতিযোগিতামূলক সুদ পাওয়া যাচ্ছে। অনেক ক্ষেত্রে তা সঞ্চয়পত্রের সমান বা বেশি। আবার সঞ্চয়পত্রে দীর্ঘমেয়াদি মেয়াদ ও তাৎক্ষণিক ভাঙানোর সীমাবদ্ধতা থাকায় অনেকেই তা এড়িয়ে যাচ্ছেন।

চলতি অর্থবছরে সঞ্চয়পত্র বিক্রি থেকে নিট ঋণ নেওয়ার লক্ষ্য ধরা হয়েছে ১২ হাজার ৫০০ কোটি টাকা। কিন্তু বর্তমান প্রবণতায় সেই লক্ষ্য অর্জন কঠিন হয়ে পড়ছে। গত অর্থবছরেও পুরো বছরজুড়ে নিট বিনিয়োগ ছিল ঋণাত্মক, প্রায় ৬ হাজার কোটি টাকা। এর আগের দুই অর্থবছরেও একই ধারা ছিল।

বর্তমানে সঞ্চয়পত্রে সর্বোচ্চ সুদহার ১১ দশমিক ৯৮ শতাংশ। পরিবার, পেনশনার, পাঁচ বছর মেয়াদি ও তিন মাস অন্তর মুনাফাভিত্তিক—এই চার ধরনের সঞ্চয়পত্র চালু রয়েছে। তবে ফেব্রুয়ারিতে মূল্যস্ফীতি ৯ দশমিক ১৩ শতাংশে পৌঁছানোয় প্রকৃত রিটার্নের ওপর চাপ তৈরি হয়েছে।

ব্যাংক হিসাব খোলার শুরুতেই টিআইএন বাধ্যতামূলক করার বার্তা নতুন গ্রাহকদের একটি অংশের কাছে নেতিবাচকভাবে পৌঁছাতে পারে। বিশেষ করে, যাঁদের আয় করযোগ্য নয়, কিন্তু নিরাপত্তার জন্য বা সামান্য সঞ্চয়ের উদ্দেশ্যে ব্যাংকে আসতে চান, তাঁদের মধ্যে অপ্রয়োজনীয় শঙ্কা তৈরি হতে পারে।

২ ঘণ্টা আগে

দেশে সোনার দাম আবারও বৃদ্ধি পেয়েছে। এবার বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস) ভরিতে ৫ হাজার ৪৮২ টাকা বাড়িয়েছে। এর ফলে ২২ ক্যারেটের এক ভরি সোনার দাম পড়বে ২ লাখ ৩০ হাজার ৪২২ টাকা।

৩ ঘণ্টা আগে

যুদ্ধ অবসান এবং হরমুজ প্রণালিতে আবার জাহাজ চলাচল শুরুর সম্ভাবনায় আন্তর্জাতিক তেলের বাজারে বড় ধরনের স্বস্তি ফিরেছে। এর প্রভাবে আজ সোমবার অপরিশোধিত তেলের দাম মার্চের পর সর্বনিম্ন পর্যায়ে নেমে এসেছে। বার্তা সংস্থা রয়টার্সের প্রতিবেদন থেকে এ তথ্য জানা গেছে।

৪ ঘণ্টা আগে

ঢাকার কেরানীগঞ্জের একজন ক্ষুদ্র ব্যবসায়ী প্রতিদিনের আয় থেকে ২০০-৩০০ টাকা করে জমিয়ে মাস শেষে ব্যাংকে রাখেন। রাজশাহীর এক কৃষিশ্রমিক মৌসুম শেষে কয়েক হাজার টাকা সঞ্চয় করে হিসাব খুলতে চান। ময়মনসিংহের এক গৃহকর্মী মেয়ের পড়াশোনার জন্য ছোট একটি ডিপিএস করতে চান।

১০ ঘণ্টা আগে