রোববার, ২১ ডিসেম্বর ২০২৫

জয়নাল আবেদীন খান, ঢাকা

ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত এবি ব্যাংক পিএলসিতে ঘটেছে গুরুতর অনিয়ম ও ব্যাপক লুটপাট। আগ্রাসী ঋণ বিতরণ করে তা আদায়ে খাবি খাচ্ছে ব্যাংকটি। খেলাপি ঋণ হয়ে পড়েছে লাগামছাড়া। এতে ব্যাংকের সম্পদের ঝুঁকি অনেক বেড়েছে। এবি ব্যাংকের সমন্বিত মূলধন দেখানো হয়েছে ৩৭ হাজার ৪৮৩ কোটি টাকা। ব্যাংকিং নীতিমালার ব্যাসেল-৩ অনুযায়ী ঝুঁকিপূর্ণ সম্পদ (রিস্ক ওয়েটেড অ্যাসেট) দাঁড়িয়েছে ৫৭ হাজার ৪৬৬ কোটি টাকা। বাংলাদেশ ব্যাংকের প্রতিবেদন থেকে এসব তথ্য জানা গেছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান আজকের পত্রিকা'কে বলেন, এবি ব্যাংকের অনিয়মের শেষ নেই। ব্যাংকটিতে ঋণ নীতিমালার ব্যাপক অনাচার ঘটেছে। আগ্রাসী ঋণ দিয়ে তা আদায় করতে পারছে না। ঋণের জামানত ঠিকঠাক নেই। আর ঋণের বিপরীতে ঝুঁকিপূর্ণ সম্পদে হাবুডুবু খাচ্ছে। মোট ঋণকে ছাড়িয়ে গেছে ঝুঁকিপূর্ণ সম্পদ। ঝুঁকি বিবেচনায় নতুন ঋণ প্রদানে নিষেধাজ্ঞা দিয়েছে বাংলাদেশ ব্যাংক। এখন ব্যাংকটির অগ্রগতি নিয়ে আশার কিছু নেই। আর কোনো ব্যাংকের সঙ্গে একীভূত হবে কি না তা নিয়ে আলোচনা হচ্ছে ৷ বিষয়টি পরে পরিষ্কার করা হবে।

কেন্দ্রীয় ব্যাংকের চলতি বছরের হালনাগাদ পরিদর্শন প্রতিবেদন বলছে, ২০২৩ সালের ডিসেম্বরভিত্তিক প্রতিবেদন পর্যালোচনায় এবি ব্যাংকের তহবিল ব্যবস্থাপনায় ব্যাপক অনিয়ম উঠে এসেছে। ব্যাংকটি বিশেষ বিবেচনায় ১১ হাজার ৭৭০ কোটি টাকা মেয়াদোত্তীর্ণ নিয়মিত দেখিয়েছে, যা আইনে ব্যাংকের ঝুঁকিপূর্ণ সম্পদ হিসেবে দেখানো প্রয়োজন ছিল। আর ঝুলে থাকা মামলায় আদালতের নির্দেশনা অনুযায়ী ঝুঁকিপূর্ণ (রিস্ক ওয়েটেড) ১ হাজার ৮১৪ কোটি টাকাও খেলাপি হিসেবে তালিকাভুক্ত করা হয়নি। এই দুই খাতে ঝুঁকিপূর্ণ সম্পত্তি ১৩ হাজার ৫৮৪ কোটি খেলাপি সত্ত্বেও নিয়মিত দেখানো গুরুতর অনিয়ম হিসেবে দেখছেন পরিদর্শকেরা। এমন ঝুঁকিপূর্ণ সম্পদের বিপরীতে ২০ শতাংশের কম প্রভিশন সংরক্ষণ করায় দেড় গুণ জরিমানাসহ ঝুঁকিপূর্ণ সম্পদ দাঁড়ায় ২০ হাজার ৩৭৭ কোটি টাকা, যা ব্যাংকটির বকেয়া ঋণ বিবেচনায় (স্পেশাল হিসেবে ও খেলাপি) একক ও সমন্বিত ঋণ হিসেবে ৩৭ হাজার ৯৯ কোটি টাকার সঙ্গে যোগ হয়। পরিশেষে ব্যাংকটির একক ও সমন্বিত হিসেবে ঝুঁকিপূর্ণ সম্পদের পরিমাণ দাঁড়িয়েছে ৫৭ হাজার ৪৬৬ কোটি টাকা।

আন্তর্জাতিক ব্যাংকিং নীতিমালার মানদণ্ড ব্যাসল-৩ গাইড লাইন অনুযায়ী, ঝুঁকিপূর্ণ সম্পদের (রিস্ক ওয়েটেড অ্যাসেট) নির্ধারিত ২০ শতাংশের কম প্রভিশন সংরক্ষণ করলে সে ক্ষেত্রে বকেয়ার জন্য ১৫০ শতাংশ হারে প্রভিশন হিসাব করতে হবে। এবি ব্যাংকের বকেয়া প্রভিশনের জন্য সম্পদের তুলনায় ঝুঁকিপূর্ণ সম্পদ বেশি হয়েছে।

এবি ব্যাংকের প্রধান কার্যালয় ও বিভিন্ন শাখা ঘুরে জানা গেছে, এবি ব্যাংক ১৯৮১ সালে প্রতিষ্ঠিত দেশের প্রথম বেসরকারি ব্যাংক। ভালোভাবেই চলছিল ব্যাংকটি। কিন্তু ২০১৭ সালে ব্যাংকটির পরিচালনা পর্ষদে ব্যাপক পরিবর্তন ঘটানো হয়। এতে ব্যাংকটিতে একটা বড় ধাক্কা লাগে। পরিস্থিতি সামাল দিতে পর্যবেক্ষক নিয়োগ দেয় বাংলাদেশ ব্যাংক। কিন্তু পরিস্থিতি যেন যেই লাউ সেই কদু। ঋণ বিতরণে ব্যাংকিং নীতি উপেক্ষার অনেক ঘটনা ঘটে। বিশেষ করে বেক্সিমকো গ্রুপ, সিকদার গ্রুপ, এশিয়ান সিটি, বিল্ডট্রেড গ্রুপ ও মাহিন গ্রুপের কাছে বিপুল পরিমাণ বকেয়া হয়ে পড়ে। এসব ঋণ আদায়ে রীতিমতো হিমশিম খাচ্ছে এবি ব্যাংক। আর গত মার্চ শেষে ব্যাংকটির মোট বিতরণকৃত ৩৩ হাজার ৫৮২ কোটি টাকার মধ্যে খেলাপি দেখানো হয়েছে ৮ হাজার ৮৪০ কোটি বা ২৬ শতাংশ। প্রকৃত খেলাপি ৫০ শতাংশের বেশি বলে জানান খোদ ব্যাংকটির কর্মকর্তারা।

এ বিষয়ে জানতে চাইলে ট্রান্সপারেন্সি ইন্টারন্যাশনাল বাংলাদেশের (টিআইবি) নির্বাহী পরিচালক ড. ইফতেখারুজ্জামান আজকের পত্রিকাকে বলেন, ব্যাংকে ঋণের নামে লুটপাট হয়েছে। কিছু ব্যাংক ফাঁকা হয়েছে। কিছু ব্যাংক ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত করা হয়েছে। অনেক ব্যাংকের ঋণ বিতরণে নিষেধাজ্ঞা রয়েছে। তাহলে এসব ব্যাংক কার্যত ব্যাংকিং করছে না। ঘুরে দাঁড়াবে সে রকমটা দেখা যাচ্ছে না। দুর্নীতি রন্ধ্রে রন্ধ্রে পৌঁছেছে। কারা অপকর্মে জড়িত, তাদের খুঁজে বের করে শাস্তি দিতে হবে। কেন্দ্রীয় ব্যাংকের উচিত এবিসহ ঝুঁকিতে থাকা সব ব্যাংকের বিরুদ্ধে ব্যবস্থা নেওয়া।

কেন্দ্রীয় ব্যাংকের প্রতিবেদন অনুযায়ী, গত বছরের ৩০ সেপ্টেম্বর ব্যাংকটির সাবসিডিয়ারি প্রতিষ্ঠান এবি ব্যাংক ইনভেস্টমেন্ট লিমিটেডের রক্ষিতব্য সংস্থান (মার্জিন ঋণের বিপরীতে) ৪৭৫ কোটি টাকা, যার বিপরীতে সংরক্ষণ করা হয় মাত্র ৩৪ কোটি টাকা। সেখানে ঘাটতির পরিমাণ দাঁড়িয়েছে ৪৪১ কোটি টাকা। আর এবি সিকিউরিটিজ লিমিটেডোর প্রয়োজনীয় রক্ষিতব্য সংস্থান (মার্জিন ঋণের বিপরীতে) ৪৪ কোটি টাকা। যার বিপরীতে রক্ষিত সংস্থান পাওয়া গেছে মাত্র ২৫ কোটি ৩০ লাখ টাকা। এখানে ঘাটতি রয়েছে প্রায় ১৯ কোটি টাকা। পাশাপাশি নিজস্ব বিনিয়োগ ও মার্জিন ঋণের বিপরীতে রক্ষিত সংস্থান ঘাটতি ৪৭০ কোটি টাকা। তবে সর্বমোট সংস্থান ঘাটতি দাঁড়িয়েছে ৪৭৯ কোটি ৩৯ লাখ টাকা।

এ বিষয়ে জানতে চাইলে এবি ব্যাংকের ব্যবস্থাপনা পরিচালকের চলতি দায়িত্বে থাকা অতিরিক্ত ব্যবস্থাপনা পরিচালক জহির উদ্দিন মোহাম্মদ বাবর খান বলেন, ‘দেশের প্রথম বেসরকারি ব্যাংকটি নির্দিষ্ট ভিতের ওপর দাঁড়িয়ে যাবতীয় কার্যক্রম পরিচালনা করছে। তবে বিগত সরকারের সময়ে কিছু নীতির ব্যাঘাত ঘটেছে। আমরা সবকিছু ভালো করার চেষ্টা করছি। গ্রাহকেরা টাকা পাচ্ছে। কোনো গ্রাহক চেক দিয়ে টাকা পায়নি সে রকম একটি নজিরও নেই। আমানত বাড়ছে।’ ব্যাংকটির বিপুল সম্পদ ঝুঁকিপূর্ণ হওয়ার বিষয়টি স্বীকার করে তিনি বলেন, ‘কবে এ পরিস্থিতির উন্নতি হবে তা এ মুহূর্তে বলা যাচ্ছে না।’

বাংলাদেশ ব্যাংক থেকে জানা গেছে, ঝুঁকির শীর্ষে থাকায় বিগত সরকারের সময় লাল তালিকাভুক্ত ছিল এবি ব্যাংক। এরপর দিন দিন অবস্থার আরও অবনতি ঘটে। আর ঋণের নামে ব্যাংক খালির ঘটনায় ঋণ বিতরণে নিষেধাজ্ঞা দিয়েছে কেন্দ্রীয় ব্যাংক। এর আগে ১৬ হাজার কোটি টাকার খেলাপি গোপন করেছিল ব্যাংকটি। প্রভিশন ঘাটতি ছিল। বারবার দিতে হয়েছে জরিমানা। সবশেষে বেড়েছে ঝুঁকিপূর্ণ সম্পদ, যা নিয়ে রীতিমতো বিপাকে পড়েছে ব্যাংক কর্তৃপক্ষ।

এ বিষয়ে চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক ড. মইনুল ইসলাম বলেন, সরকারের উচিত ব্যাংকের ওপর নিরপেক্ষ অডিট (নিরীক্ষা) করা। এ বিষয়ে কোনো ছাড় দেওয়া উচিত না। তাহলে কারা ব্যাংক খালি করল, তাদের নাম বের হয়ে আসবে। তাদের আইনের আওতায় আনতে হবে। চিহ্নিত বড় খেলাপিদের সম্পদ ক্রোক করতে হবে। আর যেসব ব্যাংক তা করবে না, তাদের বিরুদ্ধে হার্ড লাইনে (কঠোর অবস্থান) যেতে হবে।

আরও খবর পড়ুন:

ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত এবি ব্যাংক পিএলসিতে ঘটেছে গুরুতর অনিয়ম ও ব্যাপক লুটপাট। আগ্রাসী ঋণ বিতরণ করে তা আদায়ে খাবি খাচ্ছে ব্যাংকটি। খেলাপি ঋণ হয়ে পড়েছে লাগামছাড়া। এতে ব্যাংকের সম্পদের ঝুঁকি অনেক বেড়েছে। এবি ব্যাংকের সমন্বিত মূলধন দেখানো হয়েছে ৩৭ হাজার ৪৮৩ কোটি টাকা। ব্যাংকিং নীতিমালার ব্যাসেল-৩ অনুযায়ী ঝুঁকিপূর্ণ সম্পদ (রিস্ক ওয়েটেড অ্যাসেট) দাঁড়িয়েছে ৫৭ হাজার ৪৬৬ কোটি টাকা। বাংলাদেশ ব্যাংকের প্রতিবেদন থেকে এসব তথ্য জানা গেছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান আজকের পত্রিকা'কে বলেন, এবি ব্যাংকের অনিয়মের শেষ নেই। ব্যাংকটিতে ঋণ নীতিমালার ব্যাপক অনাচার ঘটেছে। আগ্রাসী ঋণ দিয়ে তা আদায় করতে পারছে না। ঋণের জামানত ঠিকঠাক নেই। আর ঋণের বিপরীতে ঝুঁকিপূর্ণ সম্পদে হাবুডুবু খাচ্ছে। মোট ঋণকে ছাড়িয়ে গেছে ঝুঁকিপূর্ণ সম্পদ। ঝুঁকি বিবেচনায় নতুন ঋণ প্রদানে নিষেধাজ্ঞা দিয়েছে বাংলাদেশ ব্যাংক। এখন ব্যাংকটির অগ্রগতি নিয়ে আশার কিছু নেই। আর কোনো ব্যাংকের সঙ্গে একীভূত হবে কি না তা নিয়ে আলোচনা হচ্ছে ৷ বিষয়টি পরে পরিষ্কার করা হবে।

কেন্দ্রীয় ব্যাংকের চলতি বছরের হালনাগাদ পরিদর্শন প্রতিবেদন বলছে, ২০২৩ সালের ডিসেম্বরভিত্তিক প্রতিবেদন পর্যালোচনায় এবি ব্যাংকের তহবিল ব্যবস্থাপনায় ব্যাপক অনিয়ম উঠে এসেছে। ব্যাংকটি বিশেষ বিবেচনায় ১১ হাজার ৭৭০ কোটি টাকা মেয়াদোত্তীর্ণ নিয়মিত দেখিয়েছে, যা আইনে ব্যাংকের ঝুঁকিপূর্ণ সম্পদ হিসেবে দেখানো প্রয়োজন ছিল। আর ঝুলে থাকা মামলায় আদালতের নির্দেশনা অনুযায়ী ঝুঁকিপূর্ণ (রিস্ক ওয়েটেড) ১ হাজার ৮১৪ কোটি টাকাও খেলাপি হিসেবে তালিকাভুক্ত করা হয়নি। এই দুই খাতে ঝুঁকিপূর্ণ সম্পত্তি ১৩ হাজার ৫৮৪ কোটি খেলাপি সত্ত্বেও নিয়মিত দেখানো গুরুতর অনিয়ম হিসেবে দেখছেন পরিদর্শকেরা। এমন ঝুঁকিপূর্ণ সম্পদের বিপরীতে ২০ শতাংশের কম প্রভিশন সংরক্ষণ করায় দেড় গুণ জরিমানাসহ ঝুঁকিপূর্ণ সম্পদ দাঁড়ায় ২০ হাজার ৩৭৭ কোটি টাকা, যা ব্যাংকটির বকেয়া ঋণ বিবেচনায় (স্পেশাল হিসেবে ও খেলাপি) একক ও সমন্বিত ঋণ হিসেবে ৩৭ হাজার ৯৯ কোটি টাকার সঙ্গে যোগ হয়। পরিশেষে ব্যাংকটির একক ও সমন্বিত হিসেবে ঝুঁকিপূর্ণ সম্পদের পরিমাণ দাঁড়িয়েছে ৫৭ হাজার ৪৬৬ কোটি টাকা।

আন্তর্জাতিক ব্যাংকিং নীতিমালার মানদণ্ড ব্যাসল-৩ গাইড লাইন অনুযায়ী, ঝুঁকিপূর্ণ সম্পদের (রিস্ক ওয়েটেড অ্যাসেট) নির্ধারিত ২০ শতাংশের কম প্রভিশন সংরক্ষণ করলে সে ক্ষেত্রে বকেয়ার জন্য ১৫০ শতাংশ হারে প্রভিশন হিসাব করতে হবে। এবি ব্যাংকের বকেয়া প্রভিশনের জন্য সম্পদের তুলনায় ঝুঁকিপূর্ণ সম্পদ বেশি হয়েছে।

এবি ব্যাংকের প্রধান কার্যালয় ও বিভিন্ন শাখা ঘুরে জানা গেছে, এবি ব্যাংক ১৯৮১ সালে প্রতিষ্ঠিত দেশের প্রথম বেসরকারি ব্যাংক। ভালোভাবেই চলছিল ব্যাংকটি। কিন্তু ২০১৭ সালে ব্যাংকটির পরিচালনা পর্ষদে ব্যাপক পরিবর্তন ঘটানো হয়। এতে ব্যাংকটিতে একটা বড় ধাক্কা লাগে। পরিস্থিতি সামাল দিতে পর্যবেক্ষক নিয়োগ দেয় বাংলাদেশ ব্যাংক। কিন্তু পরিস্থিতি যেন যেই লাউ সেই কদু। ঋণ বিতরণে ব্যাংকিং নীতি উপেক্ষার অনেক ঘটনা ঘটে। বিশেষ করে বেক্সিমকো গ্রুপ, সিকদার গ্রুপ, এশিয়ান সিটি, বিল্ডট্রেড গ্রুপ ও মাহিন গ্রুপের কাছে বিপুল পরিমাণ বকেয়া হয়ে পড়ে। এসব ঋণ আদায়ে রীতিমতো হিমশিম খাচ্ছে এবি ব্যাংক। আর গত মার্চ শেষে ব্যাংকটির মোট বিতরণকৃত ৩৩ হাজার ৫৮২ কোটি টাকার মধ্যে খেলাপি দেখানো হয়েছে ৮ হাজার ৮৪০ কোটি বা ২৬ শতাংশ। প্রকৃত খেলাপি ৫০ শতাংশের বেশি বলে জানান খোদ ব্যাংকটির কর্মকর্তারা।

এ বিষয়ে জানতে চাইলে ট্রান্সপারেন্সি ইন্টারন্যাশনাল বাংলাদেশের (টিআইবি) নির্বাহী পরিচালক ড. ইফতেখারুজ্জামান আজকের পত্রিকাকে বলেন, ব্যাংকে ঋণের নামে লুটপাট হয়েছে। কিছু ব্যাংক ফাঁকা হয়েছে। কিছু ব্যাংক ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত করা হয়েছে। অনেক ব্যাংকের ঋণ বিতরণে নিষেধাজ্ঞা রয়েছে। তাহলে এসব ব্যাংক কার্যত ব্যাংকিং করছে না। ঘুরে দাঁড়াবে সে রকমটা দেখা যাচ্ছে না। দুর্নীতি রন্ধ্রে রন্ধ্রে পৌঁছেছে। কারা অপকর্মে জড়িত, তাদের খুঁজে বের করে শাস্তি দিতে হবে। কেন্দ্রীয় ব্যাংকের উচিত এবিসহ ঝুঁকিতে থাকা সব ব্যাংকের বিরুদ্ধে ব্যবস্থা নেওয়া।

কেন্দ্রীয় ব্যাংকের প্রতিবেদন অনুযায়ী, গত বছরের ৩০ সেপ্টেম্বর ব্যাংকটির সাবসিডিয়ারি প্রতিষ্ঠান এবি ব্যাংক ইনভেস্টমেন্ট লিমিটেডের রক্ষিতব্য সংস্থান (মার্জিন ঋণের বিপরীতে) ৪৭৫ কোটি টাকা, যার বিপরীতে সংরক্ষণ করা হয় মাত্র ৩৪ কোটি টাকা। সেখানে ঘাটতির পরিমাণ দাঁড়িয়েছে ৪৪১ কোটি টাকা। আর এবি সিকিউরিটিজ লিমিটেডোর প্রয়োজনীয় রক্ষিতব্য সংস্থান (মার্জিন ঋণের বিপরীতে) ৪৪ কোটি টাকা। যার বিপরীতে রক্ষিত সংস্থান পাওয়া গেছে মাত্র ২৫ কোটি ৩০ লাখ টাকা। এখানে ঘাটতি রয়েছে প্রায় ১৯ কোটি টাকা। পাশাপাশি নিজস্ব বিনিয়োগ ও মার্জিন ঋণের বিপরীতে রক্ষিত সংস্থান ঘাটতি ৪৭০ কোটি টাকা। তবে সর্বমোট সংস্থান ঘাটতি দাঁড়িয়েছে ৪৭৯ কোটি ৩৯ লাখ টাকা।

এ বিষয়ে জানতে চাইলে এবি ব্যাংকের ব্যবস্থাপনা পরিচালকের চলতি দায়িত্বে থাকা অতিরিক্ত ব্যবস্থাপনা পরিচালক জহির উদ্দিন মোহাম্মদ বাবর খান বলেন, ‘দেশের প্রথম বেসরকারি ব্যাংকটি নির্দিষ্ট ভিতের ওপর দাঁড়িয়ে যাবতীয় কার্যক্রম পরিচালনা করছে। তবে বিগত সরকারের সময়ে কিছু নীতির ব্যাঘাত ঘটেছে। আমরা সবকিছু ভালো করার চেষ্টা করছি। গ্রাহকেরা টাকা পাচ্ছে। কোনো গ্রাহক চেক দিয়ে টাকা পায়নি সে রকম একটি নজিরও নেই। আমানত বাড়ছে।’ ব্যাংকটির বিপুল সম্পদ ঝুঁকিপূর্ণ হওয়ার বিষয়টি স্বীকার করে তিনি বলেন, ‘কবে এ পরিস্থিতির উন্নতি হবে তা এ মুহূর্তে বলা যাচ্ছে না।’

বাংলাদেশ ব্যাংক থেকে জানা গেছে, ঝুঁকির শীর্ষে থাকায় বিগত সরকারের সময় লাল তালিকাভুক্ত ছিল এবি ব্যাংক। এরপর দিন দিন অবস্থার আরও অবনতি ঘটে। আর ঋণের নামে ব্যাংক খালির ঘটনায় ঋণ বিতরণে নিষেধাজ্ঞা দিয়েছে কেন্দ্রীয় ব্যাংক। এর আগে ১৬ হাজার কোটি টাকার খেলাপি গোপন করেছিল ব্যাংকটি। প্রভিশন ঘাটতি ছিল। বারবার দিতে হয়েছে জরিমানা। সবশেষে বেড়েছে ঝুঁকিপূর্ণ সম্পদ, যা নিয়ে রীতিমতো বিপাকে পড়েছে ব্যাংক কর্তৃপক্ষ।

এ বিষয়ে চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক ড. মইনুল ইসলাম বলেন, সরকারের উচিত ব্যাংকের ওপর নিরপেক্ষ অডিট (নিরীক্ষা) করা। এ বিষয়ে কোনো ছাড় দেওয়া উচিত না। তাহলে কারা ব্যাংক খালি করল, তাদের নাম বের হয়ে আসবে। তাদের আইনের আওতায় আনতে হবে। চিহ্নিত বড় খেলাপিদের সম্পদ ক্রোক করতে হবে। আর যেসব ব্যাংক তা করবে না, তাদের বিরুদ্ধে হার্ড লাইনে (কঠোর অবস্থান) যেতে হবে।

আরও খবর পড়ুন:

জয়নাল আবেদীন খান, ঢাকা

ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত এবি ব্যাংক পিএলসিতে ঘটেছে গুরুতর অনিয়ম ও ব্যাপক লুটপাট। আগ্রাসী ঋণ বিতরণ করে তা আদায়ে খাবি খাচ্ছে ব্যাংকটি। খেলাপি ঋণ হয়ে পড়েছে লাগামছাড়া। এতে ব্যাংকের সম্পদের ঝুঁকি অনেক বেড়েছে। এবি ব্যাংকের সমন্বিত মূলধন দেখানো হয়েছে ৩৭ হাজার ৪৮৩ কোটি টাকা। ব্যাংকিং নীতিমালার ব্যাসেল-৩ অনুযায়ী ঝুঁকিপূর্ণ সম্পদ (রিস্ক ওয়েটেড অ্যাসেট) দাঁড়িয়েছে ৫৭ হাজার ৪৬৬ কোটি টাকা। বাংলাদেশ ব্যাংকের প্রতিবেদন থেকে এসব তথ্য জানা গেছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান আজকের পত্রিকা'কে বলেন, এবি ব্যাংকের অনিয়মের শেষ নেই। ব্যাংকটিতে ঋণ নীতিমালার ব্যাপক অনাচার ঘটেছে। আগ্রাসী ঋণ দিয়ে তা আদায় করতে পারছে না। ঋণের জামানত ঠিকঠাক নেই। আর ঋণের বিপরীতে ঝুঁকিপূর্ণ সম্পদে হাবুডুবু খাচ্ছে। মোট ঋণকে ছাড়িয়ে গেছে ঝুঁকিপূর্ণ সম্পদ। ঝুঁকি বিবেচনায় নতুন ঋণ প্রদানে নিষেধাজ্ঞা দিয়েছে বাংলাদেশ ব্যাংক। এখন ব্যাংকটির অগ্রগতি নিয়ে আশার কিছু নেই। আর কোনো ব্যাংকের সঙ্গে একীভূত হবে কি না তা নিয়ে আলোচনা হচ্ছে ৷ বিষয়টি পরে পরিষ্কার করা হবে।

কেন্দ্রীয় ব্যাংকের চলতি বছরের হালনাগাদ পরিদর্শন প্রতিবেদন বলছে, ২০২৩ সালের ডিসেম্বরভিত্তিক প্রতিবেদন পর্যালোচনায় এবি ব্যাংকের তহবিল ব্যবস্থাপনায় ব্যাপক অনিয়ম উঠে এসেছে। ব্যাংকটি বিশেষ বিবেচনায় ১১ হাজার ৭৭০ কোটি টাকা মেয়াদোত্তীর্ণ নিয়মিত দেখিয়েছে, যা আইনে ব্যাংকের ঝুঁকিপূর্ণ সম্পদ হিসেবে দেখানো প্রয়োজন ছিল। আর ঝুলে থাকা মামলায় আদালতের নির্দেশনা অনুযায়ী ঝুঁকিপূর্ণ (রিস্ক ওয়েটেড) ১ হাজার ৮১৪ কোটি টাকাও খেলাপি হিসেবে তালিকাভুক্ত করা হয়নি। এই দুই খাতে ঝুঁকিপূর্ণ সম্পত্তি ১৩ হাজার ৫৮৪ কোটি খেলাপি সত্ত্বেও নিয়মিত দেখানো গুরুতর অনিয়ম হিসেবে দেখছেন পরিদর্শকেরা। এমন ঝুঁকিপূর্ণ সম্পদের বিপরীতে ২০ শতাংশের কম প্রভিশন সংরক্ষণ করায় দেড় গুণ জরিমানাসহ ঝুঁকিপূর্ণ সম্পদ দাঁড়ায় ২০ হাজার ৩৭৭ কোটি টাকা, যা ব্যাংকটির বকেয়া ঋণ বিবেচনায় (স্পেশাল হিসেবে ও খেলাপি) একক ও সমন্বিত ঋণ হিসেবে ৩৭ হাজার ৯৯ কোটি টাকার সঙ্গে যোগ হয়। পরিশেষে ব্যাংকটির একক ও সমন্বিত হিসেবে ঝুঁকিপূর্ণ সম্পদের পরিমাণ দাঁড়িয়েছে ৫৭ হাজার ৪৬৬ কোটি টাকা।

আন্তর্জাতিক ব্যাংকিং নীতিমালার মানদণ্ড ব্যাসল-৩ গাইড লাইন অনুযায়ী, ঝুঁকিপূর্ণ সম্পদের (রিস্ক ওয়েটেড অ্যাসেট) নির্ধারিত ২০ শতাংশের কম প্রভিশন সংরক্ষণ করলে সে ক্ষেত্রে বকেয়ার জন্য ১৫০ শতাংশ হারে প্রভিশন হিসাব করতে হবে। এবি ব্যাংকের বকেয়া প্রভিশনের জন্য সম্পদের তুলনায় ঝুঁকিপূর্ণ সম্পদ বেশি হয়েছে।

এবি ব্যাংকের প্রধান কার্যালয় ও বিভিন্ন শাখা ঘুরে জানা গেছে, এবি ব্যাংক ১৯৮১ সালে প্রতিষ্ঠিত দেশের প্রথম বেসরকারি ব্যাংক। ভালোভাবেই চলছিল ব্যাংকটি। কিন্তু ২০১৭ সালে ব্যাংকটির পরিচালনা পর্ষদে ব্যাপক পরিবর্তন ঘটানো হয়। এতে ব্যাংকটিতে একটা বড় ধাক্কা লাগে। পরিস্থিতি সামাল দিতে পর্যবেক্ষক নিয়োগ দেয় বাংলাদেশ ব্যাংক। কিন্তু পরিস্থিতি যেন যেই লাউ সেই কদু। ঋণ বিতরণে ব্যাংকিং নীতি উপেক্ষার অনেক ঘটনা ঘটে। বিশেষ করে বেক্সিমকো গ্রুপ, সিকদার গ্রুপ, এশিয়ান সিটি, বিল্ডট্রেড গ্রুপ ও মাহিন গ্রুপের কাছে বিপুল পরিমাণ বকেয়া হয়ে পড়ে। এসব ঋণ আদায়ে রীতিমতো হিমশিম খাচ্ছে এবি ব্যাংক। আর গত মার্চ শেষে ব্যাংকটির মোট বিতরণকৃত ৩৩ হাজার ৫৮২ কোটি টাকার মধ্যে খেলাপি দেখানো হয়েছে ৮ হাজার ৮৪০ কোটি বা ২৬ শতাংশ। প্রকৃত খেলাপি ৫০ শতাংশের বেশি বলে জানান খোদ ব্যাংকটির কর্মকর্তারা।

এ বিষয়ে জানতে চাইলে ট্রান্সপারেন্সি ইন্টারন্যাশনাল বাংলাদেশের (টিআইবি) নির্বাহী পরিচালক ড. ইফতেখারুজ্জামান আজকের পত্রিকাকে বলেন, ব্যাংকে ঋণের নামে লুটপাট হয়েছে। কিছু ব্যাংক ফাঁকা হয়েছে। কিছু ব্যাংক ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত করা হয়েছে। অনেক ব্যাংকের ঋণ বিতরণে নিষেধাজ্ঞা রয়েছে। তাহলে এসব ব্যাংক কার্যত ব্যাংকিং করছে না। ঘুরে দাঁড়াবে সে রকমটা দেখা যাচ্ছে না। দুর্নীতি রন্ধ্রে রন্ধ্রে পৌঁছেছে। কারা অপকর্মে জড়িত, তাদের খুঁজে বের করে শাস্তি দিতে হবে। কেন্দ্রীয় ব্যাংকের উচিত এবিসহ ঝুঁকিতে থাকা সব ব্যাংকের বিরুদ্ধে ব্যবস্থা নেওয়া।

কেন্দ্রীয় ব্যাংকের প্রতিবেদন অনুযায়ী, গত বছরের ৩০ সেপ্টেম্বর ব্যাংকটির সাবসিডিয়ারি প্রতিষ্ঠান এবি ব্যাংক ইনভেস্টমেন্ট লিমিটেডের রক্ষিতব্য সংস্থান (মার্জিন ঋণের বিপরীতে) ৪৭৫ কোটি টাকা, যার বিপরীতে সংরক্ষণ করা হয় মাত্র ৩৪ কোটি টাকা। সেখানে ঘাটতির পরিমাণ দাঁড়িয়েছে ৪৪১ কোটি টাকা। আর এবি সিকিউরিটিজ লিমিটেডোর প্রয়োজনীয় রক্ষিতব্য সংস্থান (মার্জিন ঋণের বিপরীতে) ৪৪ কোটি টাকা। যার বিপরীতে রক্ষিত সংস্থান পাওয়া গেছে মাত্র ২৫ কোটি ৩০ লাখ টাকা। এখানে ঘাটতি রয়েছে প্রায় ১৯ কোটি টাকা। পাশাপাশি নিজস্ব বিনিয়োগ ও মার্জিন ঋণের বিপরীতে রক্ষিত সংস্থান ঘাটতি ৪৭০ কোটি টাকা। তবে সর্বমোট সংস্থান ঘাটতি দাঁড়িয়েছে ৪৭৯ কোটি ৩৯ লাখ টাকা।

এ বিষয়ে জানতে চাইলে এবি ব্যাংকের ব্যবস্থাপনা পরিচালকের চলতি দায়িত্বে থাকা অতিরিক্ত ব্যবস্থাপনা পরিচালক জহির উদ্দিন মোহাম্মদ বাবর খান বলেন, ‘দেশের প্রথম বেসরকারি ব্যাংকটি নির্দিষ্ট ভিতের ওপর দাঁড়িয়ে যাবতীয় কার্যক্রম পরিচালনা করছে। তবে বিগত সরকারের সময়ে কিছু নীতির ব্যাঘাত ঘটেছে। আমরা সবকিছু ভালো করার চেষ্টা করছি। গ্রাহকেরা টাকা পাচ্ছে। কোনো গ্রাহক চেক দিয়ে টাকা পায়নি সে রকম একটি নজিরও নেই। আমানত বাড়ছে।’ ব্যাংকটির বিপুল সম্পদ ঝুঁকিপূর্ণ হওয়ার বিষয়টি স্বীকার করে তিনি বলেন, ‘কবে এ পরিস্থিতির উন্নতি হবে তা এ মুহূর্তে বলা যাচ্ছে না।’

বাংলাদেশ ব্যাংক থেকে জানা গেছে, ঝুঁকির শীর্ষে থাকায় বিগত সরকারের সময় লাল তালিকাভুক্ত ছিল এবি ব্যাংক। এরপর দিন দিন অবস্থার আরও অবনতি ঘটে। আর ঋণের নামে ব্যাংক খালির ঘটনায় ঋণ বিতরণে নিষেধাজ্ঞা দিয়েছে কেন্দ্রীয় ব্যাংক। এর আগে ১৬ হাজার কোটি টাকার খেলাপি গোপন করেছিল ব্যাংকটি। প্রভিশন ঘাটতি ছিল। বারবার দিতে হয়েছে জরিমানা। সবশেষে বেড়েছে ঝুঁকিপূর্ণ সম্পদ, যা নিয়ে রীতিমতো বিপাকে পড়েছে ব্যাংক কর্তৃপক্ষ।

এ বিষয়ে চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক ড. মইনুল ইসলাম বলেন, সরকারের উচিত ব্যাংকের ওপর নিরপেক্ষ অডিট (নিরীক্ষা) করা। এ বিষয়ে কোনো ছাড় দেওয়া উচিত না। তাহলে কারা ব্যাংক খালি করল, তাদের নাম বের হয়ে আসবে। তাদের আইনের আওতায় আনতে হবে। চিহ্নিত বড় খেলাপিদের সম্পদ ক্রোক করতে হবে। আর যেসব ব্যাংক তা করবে না, তাদের বিরুদ্ধে হার্ড লাইনে (কঠোর অবস্থান) যেতে হবে।

আরও খবর পড়ুন:

ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত এবি ব্যাংক পিএলসিতে ঘটেছে গুরুতর অনিয়ম ও ব্যাপক লুটপাট। আগ্রাসী ঋণ বিতরণ করে তা আদায়ে খাবি খাচ্ছে ব্যাংকটি। খেলাপি ঋণ হয়ে পড়েছে লাগামছাড়া। এতে ব্যাংকের সম্পদের ঝুঁকি অনেক বেড়েছে। এবি ব্যাংকের সমন্বিত মূলধন দেখানো হয়েছে ৩৭ হাজার ৪৮৩ কোটি টাকা। ব্যাংকিং নীতিমালার ব্যাসেল-৩ অনুযায়ী ঝুঁকিপূর্ণ সম্পদ (রিস্ক ওয়েটেড অ্যাসেট) দাঁড়িয়েছে ৫৭ হাজার ৪৬৬ কোটি টাকা। বাংলাদেশ ব্যাংকের প্রতিবেদন থেকে এসব তথ্য জানা গেছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান আজকের পত্রিকা'কে বলেন, এবি ব্যাংকের অনিয়মের শেষ নেই। ব্যাংকটিতে ঋণ নীতিমালার ব্যাপক অনাচার ঘটেছে। আগ্রাসী ঋণ দিয়ে তা আদায় করতে পারছে না। ঋণের জামানত ঠিকঠাক নেই। আর ঋণের বিপরীতে ঝুঁকিপূর্ণ সম্পদে হাবুডুবু খাচ্ছে। মোট ঋণকে ছাড়িয়ে গেছে ঝুঁকিপূর্ণ সম্পদ। ঝুঁকি বিবেচনায় নতুন ঋণ প্রদানে নিষেধাজ্ঞা দিয়েছে বাংলাদেশ ব্যাংক। এখন ব্যাংকটির অগ্রগতি নিয়ে আশার কিছু নেই। আর কোনো ব্যাংকের সঙ্গে একীভূত হবে কি না তা নিয়ে আলোচনা হচ্ছে ৷ বিষয়টি পরে পরিষ্কার করা হবে।

কেন্দ্রীয় ব্যাংকের চলতি বছরের হালনাগাদ পরিদর্শন প্রতিবেদন বলছে, ২০২৩ সালের ডিসেম্বরভিত্তিক প্রতিবেদন পর্যালোচনায় এবি ব্যাংকের তহবিল ব্যবস্থাপনায় ব্যাপক অনিয়ম উঠে এসেছে। ব্যাংকটি বিশেষ বিবেচনায় ১১ হাজার ৭৭০ কোটি টাকা মেয়াদোত্তীর্ণ নিয়মিত দেখিয়েছে, যা আইনে ব্যাংকের ঝুঁকিপূর্ণ সম্পদ হিসেবে দেখানো প্রয়োজন ছিল। আর ঝুলে থাকা মামলায় আদালতের নির্দেশনা অনুযায়ী ঝুঁকিপূর্ণ (রিস্ক ওয়েটেড) ১ হাজার ৮১৪ কোটি টাকাও খেলাপি হিসেবে তালিকাভুক্ত করা হয়নি। এই দুই খাতে ঝুঁকিপূর্ণ সম্পত্তি ১৩ হাজার ৫৮৪ কোটি খেলাপি সত্ত্বেও নিয়মিত দেখানো গুরুতর অনিয়ম হিসেবে দেখছেন পরিদর্শকেরা। এমন ঝুঁকিপূর্ণ সম্পদের বিপরীতে ২০ শতাংশের কম প্রভিশন সংরক্ষণ করায় দেড় গুণ জরিমানাসহ ঝুঁকিপূর্ণ সম্পদ দাঁড়ায় ২০ হাজার ৩৭৭ কোটি টাকা, যা ব্যাংকটির বকেয়া ঋণ বিবেচনায় (স্পেশাল হিসেবে ও খেলাপি) একক ও সমন্বিত ঋণ হিসেবে ৩৭ হাজার ৯৯ কোটি টাকার সঙ্গে যোগ হয়। পরিশেষে ব্যাংকটির একক ও সমন্বিত হিসেবে ঝুঁকিপূর্ণ সম্পদের পরিমাণ দাঁড়িয়েছে ৫৭ হাজার ৪৬৬ কোটি টাকা।

আন্তর্জাতিক ব্যাংকিং নীতিমালার মানদণ্ড ব্যাসল-৩ গাইড লাইন অনুযায়ী, ঝুঁকিপূর্ণ সম্পদের (রিস্ক ওয়েটেড অ্যাসেট) নির্ধারিত ২০ শতাংশের কম প্রভিশন সংরক্ষণ করলে সে ক্ষেত্রে বকেয়ার জন্য ১৫০ শতাংশ হারে প্রভিশন হিসাব করতে হবে। এবি ব্যাংকের বকেয়া প্রভিশনের জন্য সম্পদের তুলনায় ঝুঁকিপূর্ণ সম্পদ বেশি হয়েছে।

এবি ব্যাংকের প্রধান কার্যালয় ও বিভিন্ন শাখা ঘুরে জানা গেছে, এবি ব্যাংক ১৯৮১ সালে প্রতিষ্ঠিত দেশের প্রথম বেসরকারি ব্যাংক। ভালোভাবেই চলছিল ব্যাংকটি। কিন্তু ২০১৭ সালে ব্যাংকটির পরিচালনা পর্ষদে ব্যাপক পরিবর্তন ঘটানো হয়। এতে ব্যাংকটিতে একটা বড় ধাক্কা লাগে। পরিস্থিতি সামাল দিতে পর্যবেক্ষক নিয়োগ দেয় বাংলাদেশ ব্যাংক। কিন্তু পরিস্থিতি যেন যেই লাউ সেই কদু। ঋণ বিতরণে ব্যাংকিং নীতি উপেক্ষার অনেক ঘটনা ঘটে। বিশেষ করে বেক্সিমকো গ্রুপ, সিকদার গ্রুপ, এশিয়ান সিটি, বিল্ডট্রেড গ্রুপ ও মাহিন গ্রুপের কাছে বিপুল পরিমাণ বকেয়া হয়ে পড়ে। এসব ঋণ আদায়ে রীতিমতো হিমশিম খাচ্ছে এবি ব্যাংক। আর গত মার্চ শেষে ব্যাংকটির মোট বিতরণকৃত ৩৩ হাজার ৫৮২ কোটি টাকার মধ্যে খেলাপি দেখানো হয়েছে ৮ হাজার ৮৪০ কোটি বা ২৬ শতাংশ। প্রকৃত খেলাপি ৫০ শতাংশের বেশি বলে জানান খোদ ব্যাংকটির কর্মকর্তারা।

এ বিষয়ে জানতে চাইলে ট্রান্সপারেন্সি ইন্টারন্যাশনাল বাংলাদেশের (টিআইবি) নির্বাহী পরিচালক ড. ইফতেখারুজ্জামান আজকের পত্রিকাকে বলেন, ব্যাংকে ঋণের নামে লুটপাট হয়েছে। কিছু ব্যাংক ফাঁকা হয়েছে। কিছু ব্যাংক ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত করা হয়েছে। অনেক ব্যাংকের ঋণ বিতরণে নিষেধাজ্ঞা রয়েছে। তাহলে এসব ব্যাংক কার্যত ব্যাংকিং করছে না। ঘুরে দাঁড়াবে সে রকমটা দেখা যাচ্ছে না। দুর্নীতি রন্ধ্রে রন্ধ্রে পৌঁছেছে। কারা অপকর্মে জড়িত, তাদের খুঁজে বের করে শাস্তি দিতে হবে। কেন্দ্রীয় ব্যাংকের উচিত এবিসহ ঝুঁকিতে থাকা সব ব্যাংকের বিরুদ্ধে ব্যবস্থা নেওয়া।

কেন্দ্রীয় ব্যাংকের প্রতিবেদন অনুযায়ী, গত বছরের ৩০ সেপ্টেম্বর ব্যাংকটির সাবসিডিয়ারি প্রতিষ্ঠান এবি ব্যাংক ইনভেস্টমেন্ট লিমিটেডের রক্ষিতব্য সংস্থান (মার্জিন ঋণের বিপরীতে) ৪৭৫ কোটি টাকা, যার বিপরীতে সংরক্ষণ করা হয় মাত্র ৩৪ কোটি টাকা। সেখানে ঘাটতির পরিমাণ দাঁড়িয়েছে ৪৪১ কোটি টাকা। আর এবি সিকিউরিটিজ লিমিটেডোর প্রয়োজনীয় রক্ষিতব্য সংস্থান (মার্জিন ঋণের বিপরীতে) ৪৪ কোটি টাকা। যার বিপরীতে রক্ষিত সংস্থান পাওয়া গেছে মাত্র ২৫ কোটি ৩০ লাখ টাকা। এখানে ঘাটতি রয়েছে প্রায় ১৯ কোটি টাকা। পাশাপাশি নিজস্ব বিনিয়োগ ও মার্জিন ঋণের বিপরীতে রক্ষিত সংস্থান ঘাটতি ৪৭০ কোটি টাকা। তবে সর্বমোট সংস্থান ঘাটতি দাঁড়িয়েছে ৪৭৯ কোটি ৩৯ লাখ টাকা।

এ বিষয়ে জানতে চাইলে এবি ব্যাংকের ব্যবস্থাপনা পরিচালকের চলতি দায়িত্বে থাকা অতিরিক্ত ব্যবস্থাপনা পরিচালক জহির উদ্দিন মোহাম্মদ বাবর খান বলেন, ‘দেশের প্রথম বেসরকারি ব্যাংকটি নির্দিষ্ট ভিতের ওপর দাঁড়িয়ে যাবতীয় কার্যক্রম পরিচালনা করছে। তবে বিগত সরকারের সময়ে কিছু নীতির ব্যাঘাত ঘটেছে। আমরা সবকিছু ভালো করার চেষ্টা করছি। গ্রাহকেরা টাকা পাচ্ছে। কোনো গ্রাহক চেক দিয়ে টাকা পায়নি সে রকম একটি নজিরও নেই। আমানত বাড়ছে।’ ব্যাংকটির বিপুল সম্পদ ঝুঁকিপূর্ণ হওয়ার বিষয়টি স্বীকার করে তিনি বলেন, ‘কবে এ পরিস্থিতির উন্নতি হবে তা এ মুহূর্তে বলা যাচ্ছে না।’

বাংলাদেশ ব্যাংক থেকে জানা গেছে, ঝুঁকির শীর্ষে থাকায় বিগত সরকারের সময় লাল তালিকাভুক্ত ছিল এবি ব্যাংক। এরপর দিন দিন অবস্থার আরও অবনতি ঘটে। আর ঋণের নামে ব্যাংক খালির ঘটনায় ঋণ বিতরণে নিষেধাজ্ঞা দিয়েছে কেন্দ্রীয় ব্যাংক। এর আগে ১৬ হাজার কোটি টাকার খেলাপি গোপন করেছিল ব্যাংকটি। প্রভিশন ঘাটতি ছিল। বারবার দিতে হয়েছে জরিমানা। সবশেষে বেড়েছে ঝুঁকিপূর্ণ সম্পদ, যা নিয়ে রীতিমতো বিপাকে পড়েছে ব্যাংক কর্তৃপক্ষ।

এ বিষয়ে চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক ড. মইনুল ইসলাম বলেন, সরকারের উচিত ব্যাংকের ওপর নিরপেক্ষ অডিট (নিরীক্ষা) করা। এ বিষয়ে কোনো ছাড় দেওয়া উচিত না। তাহলে কারা ব্যাংক খালি করল, তাদের নাম বের হয়ে আসবে। তাদের আইনের আওতায় আনতে হবে। চিহ্নিত বড় খেলাপিদের সম্পদ ক্রোক করতে হবে। আর যেসব ব্যাংক তা করবে না, তাদের বিরুদ্ধে হার্ড লাইনে (কঠোর অবস্থান) যেতে হবে।

আরও খবর পড়ুন:

বাংলাদেশকে একটি ডিজিটাল ও নগদ লেনদেনমুক্ত (ক্যাশলেস) রাষ্ট্র হিসেবে গড়ে তোলার লক্ষ্যে বড় ধরনের উদ্যোগ নিয়েছে বাংলাদেশ ব্যাংক। এই মহাপরিকল্পনার অংশ হিসেবে পর্যটন নগরী কক্সবাজারকে দেশের প্রথম ‘ক্যাশলেস’ জেলা হিসেবে ঘোষণা করার উদ্যোগ নেওয়া হয়েছে।

১ ঘণ্টা আগে

দেশের একমাত্র গাড়ি প্রস্তুত ও সংযোজনকারী রাষ্ট্রায়ত্ত প্রতিষ্ঠান প্রগতি ইন্ডাস্ট্রিজ লিমিটেডে কর্মচারীদের গ্র্যাচুইটি ফান্ড ব্যবস্থাপনায় দীর্ঘ ৩৩ মাসের অবহেলায় অন্তত ৬৫ লাখ টাকার আর্থিক ক্ষতি হয়েছে। অথচ এই ক্ষতির দায়ে তদারকি কর্মকর্তার কাছ থেকে জরিমানা হিসেবে আদায় করা হয়েছে মাত্র ১ লাখ টাকা।

১ ঘণ্টা আগে

দেশের উৎপাদন শিল্পের প্রবৃদ্ধি ধরে রাখতে ভ্যাট ও করকাঠামোকে আরও যুক্তিসংগত করার দাবি তুলেছে দেশীয় পণ্যের ব্র্যান্ডিংয়ে যুক্ত উদ্যোক্তাদের সংগঠন বাংলাদেশ চেম্বার অব ইন্ডাস্ট্রিজ (বিসিআই)।

৭ ঘণ্টা আগে

দেশের ব্যাংকিং খাতে খেলাপি ঋণ ও ঝুঁকিপূর্ণ সম্পদের যে আশঙ্কাজনক উত্থান ঘটেছে, তার সবচেয়ে গুরুতর প্রভাব পড়ছে গ্রাহকের আমানতের নিরাপত্তায়। নিরাপত্তা সঞ্চিতির (প্রভিশন) বিপরীতে কেন্দ্রীয় ব্যাংকের কাছে প্রয়োজনীয় সঞ্চিতি রাখতে ব্যর্থ হওয়ায় প্রায় গোটা ব্যাংকিং ব্যবস্থার সুরক্ষাকাঠামোই কার্যত দুর্বল...

৮ ঘণ্টা আগেআজকের পত্রিকা ডেস্ক

বাংলাদেশকে একটি ডিজিটাল ও নগদ লেনদেনমুক্ত (ক্যাশলেস) রাষ্ট্র হিসেবে গড়ে তোলার লক্ষ্যে বড় ধরনের উদ্যোগ নিয়েছে বাংলাদেশ ব্যাংক। এই মহাপরিকল্পনার অংশ হিসেবে পর্যটন নগরী কক্সবাজারকে দেশের প্রথম ‘ক্যাশলেস’ জেলা হিসেবে ঘোষণা করার উদ্যোগ নেওয়া হয়েছে।

গতকাল শনিবার চট্টগ্রামে আয়োজিত এক মতবিনিময় সভায় বাংলাদেশ ব্যাংকের গভর্নর আহসান এইচ মনসুর এই তথ্য জানান।

গভর্নর বলেন, ‘২০২৭ সালের মধ্যে দেশের অন্তত ৭৫ শতাংশ খুচরা লেনদেন ডিজিটাল প্রযুক্তির মাধ্যমে সম্পন্ন করার লক্ষ্যমাত্রা নির্ধারণ করেছে কেন্দ্রীয় ব্যাংক।’ তিনি জোর দিয়ে বলেন, ‘ডিজিটাল বাংলাদেশের স্বপ্ন বাস্তবায়ন করতে হলে দেশের প্রতিটি নাগরিকের হাতে ৬ হাজার থেকে ৭ হাজার টাকার মধ্যে স্মার্টফোন পৌঁছানো নিশ্চিত করতে হবে।’

চট্টগ্রাম অঞ্চলের অর্থনৈতিক সম্ভাবনা ও কেন্দ্রীয় ব্যাংকের ভূমিকা শীর্ষক এই সভায় গভর্নর চট্টগ্রামকে দেশের ‘অর্থনৈতিক লাইফলাইন’ হিসেবে অভিহিত করেন। তিনি বলেন, ‘প্রধান সমুদ্রবন্দর, রপ্তানি প্রক্রিয়াকরণ অঞ্চল (ইপিজেড), ভারী শিল্প এবং জ্বালানি অবকাঠামোর কেন্দ্রবিন্দু এই চট্টগ্রাম। সিঙ্গাপুর, দুবাই বা হংকংয়ের মতো চট্টগ্রামের আঞ্চলিক ও বৈশ্বিক সংযোগ শক্তিশালী করতে হবে। তবেই এই অঞ্চলের ভূ-রাজনৈতিক ও অর্থনৈতিক সম্ভাবনা পুরোপুরি কাজে লাগানো সম্ভব হবে।’

আমদানি-রপ্তানি কার্যক্রম সহজ করতে দেশের সব সমুদ্রবন্দর ও বিমানবন্দরে শিগগিরই ২৪ ঘণ্টা রিয়েল টাইম গ্রস সেটেলমেন্ট (আরটিজিএস) সিস্টেম চালু করা হবে বলে জানান গভর্নর আহসান এইচ মনসুর। এটি একটি তাৎক্ষণিক ইলেকট্রনিক ফান্ড ট্রান্সফার ব্যবস্থা যা বাণিজ্যের গতি বহুগুণ বাড়িয়ে দেবে বলে উল্লেখ করেন তিনি।

এ ছাড়া, তৃণমূল পর্যায়ে বিশেষ করে ক্ষুদ্র ও মাঝারি শিল্প (এমএমই) এবং কৃষি খাতে পর্যাপ্ত ও সহজ শর্তে ঋণ নিশ্চিত করার ওপর গুরুত্বারোপ করেন গভর্নর। জেলা ও তৃণমূল পর্যায়ে উৎপাদনশীল খাতের বিকাশকে ত্বরান্বিত করতে ব্যাংকগুলোকে আরও সক্রিয় হওয়ার আহ্বান জানান তিনি।

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক মো. মকবুল হোসেনের সভাপতিত্বে অনুষ্ঠিত এই সভায় বিভিন্ন ব্যবসায়িক চেম্বার, ব্যাংকার, সরকারি সংস্থার প্রতিনিধি এবং শিক্ষাবিদ উপস্থিত ছিলেন।

বাংলাদেশকে একটি ডিজিটাল ও নগদ লেনদেনমুক্ত (ক্যাশলেস) রাষ্ট্র হিসেবে গড়ে তোলার লক্ষ্যে বড় ধরনের উদ্যোগ নিয়েছে বাংলাদেশ ব্যাংক। এই মহাপরিকল্পনার অংশ হিসেবে পর্যটন নগরী কক্সবাজারকে দেশের প্রথম ‘ক্যাশলেস’ জেলা হিসেবে ঘোষণা করার উদ্যোগ নেওয়া হয়েছে।

গতকাল শনিবার চট্টগ্রামে আয়োজিত এক মতবিনিময় সভায় বাংলাদেশ ব্যাংকের গভর্নর আহসান এইচ মনসুর এই তথ্য জানান।

গভর্নর বলেন, ‘২০২৭ সালের মধ্যে দেশের অন্তত ৭৫ শতাংশ খুচরা লেনদেন ডিজিটাল প্রযুক্তির মাধ্যমে সম্পন্ন করার লক্ষ্যমাত্রা নির্ধারণ করেছে কেন্দ্রীয় ব্যাংক।’ তিনি জোর দিয়ে বলেন, ‘ডিজিটাল বাংলাদেশের স্বপ্ন বাস্তবায়ন করতে হলে দেশের প্রতিটি নাগরিকের হাতে ৬ হাজার থেকে ৭ হাজার টাকার মধ্যে স্মার্টফোন পৌঁছানো নিশ্চিত করতে হবে।’

চট্টগ্রাম অঞ্চলের অর্থনৈতিক সম্ভাবনা ও কেন্দ্রীয় ব্যাংকের ভূমিকা শীর্ষক এই সভায় গভর্নর চট্টগ্রামকে দেশের ‘অর্থনৈতিক লাইফলাইন’ হিসেবে অভিহিত করেন। তিনি বলেন, ‘প্রধান সমুদ্রবন্দর, রপ্তানি প্রক্রিয়াকরণ অঞ্চল (ইপিজেড), ভারী শিল্প এবং জ্বালানি অবকাঠামোর কেন্দ্রবিন্দু এই চট্টগ্রাম। সিঙ্গাপুর, দুবাই বা হংকংয়ের মতো চট্টগ্রামের আঞ্চলিক ও বৈশ্বিক সংযোগ শক্তিশালী করতে হবে। তবেই এই অঞ্চলের ভূ-রাজনৈতিক ও অর্থনৈতিক সম্ভাবনা পুরোপুরি কাজে লাগানো সম্ভব হবে।’

আমদানি-রপ্তানি কার্যক্রম সহজ করতে দেশের সব সমুদ্রবন্দর ও বিমানবন্দরে শিগগিরই ২৪ ঘণ্টা রিয়েল টাইম গ্রস সেটেলমেন্ট (আরটিজিএস) সিস্টেম চালু করা হবে বলে জানান গভর্নর আহসান এইচ মনসুর। এটি একটি তাৎক্ষণিক ইলেকট্রনিক ফান্ড ট্রান্সফার ব্যবস্থা যা বাণিজ্যের গতি বহুগুণ বাড়িয়ে দেবে বলে উল্লেখ করেন তিনি।

এ ছাড়া, তৃণমূল পর্যায়ে বিশেষ করে ক্ষুদ্র ও মাঝারি শিল্প (এমএমই) এবং কৃষি খাতে পর্যাপ্ত ও সহজ শর্তে ঋণ নিশ্চিত করার ওপর গুরুত্বারোপ করেন গভর্নর। জেলা ও তৃণমূল পর্যায়ে উৎপাদনশীল খাতের বিকাশকে ত্বরান্বিত করতে ব্যাংকগুলোকে আরও সক্রিয় হওয়ার আহ্বান জানান তিনি।

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক মো. মকবুল হোসেনের সভাপতিত্বে অনুষ্ঠিত এই সভায় বিভিন্ন ব্যবসায়িক চেম্বার, ব্যাংকার, সরকারি সংস্থার প্রতিনিধি এবং শিক্ষাবিদ উপস্থিত ছিলেন।

ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত এবি ব্যাংক পিএলসিতে ঘটেছে গুরুতর অনিয়ম ও ব্যাপক লুটপাট। আগ্রাসী ঋণ বিতরণ করে তা আদায়ে খাবি খাচ্ছে ব্যাংকটি। খেলাপি ঋণ হয়ে পড়েছে লাগামছাড়া। এতে ব্যাংকের সম্পদের ঝুঁকি অনেক বেড়েছে।

১৭ আগস্ট ২০২৫দেশের একমাত্র গাড়ি প্রস্তুত ও সংযোজনকারী রাষ্ট্রায়ত্ত প্রতিষ্ঠান প্রগতি ইন্ডাস্ট্রিজ লিমিটেডে কর্মচারীদের গ্র্যাচুইটি ফান্ড ব্যবস্থাপনায় দীর্ঘ ৩৩ মাসের অবহেলায় অন্তত ৬৫ লাখ টাকার আর্থিক ক্ষতি হয়েছে। অথচ এই ক্ষতির দায়ে তদারকি কর্মকর্তার কাছ থেকে জরিমানা হিসেবে আদায় করা হয়েছে মাত্র ১ লাখ টাকা।

১ ঘণ্টা আগেদেশের উৎপাদন শিল্পের প্রবৃদ্ধি ধরে রাখতে ভ্যাট ও করকাঠামোকে আরও যুক্তিসংগত করার দাবি তুলেছে দেশীয় পণ্যের ব্র্যান্ডিংয়ে যুক্ত উদ্যোক্তাদের সংগঠন বাংলাদেশ চেম্বার অব ইন্ডাস্ট্রিজ (বিসিআই)।

৭ ঘণ্টা আগেদেশের ব্যাংকিং খাতে খেলাপি ঋণ ও ঝুঁকিপূর্ণ সম্পদের যে আশঙ্কাজনক উত্থান ঘটেছে, তার সবচেয়ে গুরুতর প্রভাব পড়ছে গ্রাহকের আমানতের নিরাপত্তায়। নিরাপত্তা সঞ্চিতির (প্রভিশন) বিপরীতে কেন্দ্রীয় ব্যাংকের কাছে প্রয়োজনীয় সঞ্চিতি রাখতে ব্যর্থ হওয়ায় প্রায় গোটা ব্যাংকিং ব্যবস্থার সুরক্ষাকাঠামোই কার্যত দুর্বল...

৮ ঘণ্টা আগেসবুর শুভ, চট্টগ্রাম

দেশের একমাত্র গাড়ি প্রস্তুত ও সংযোজনকারী রাষ্ট্রায়ত্ত প্রতিষ্ঠান প্রগতি ইন্ডাস্ট্রিজ লিমিটেডে কর্মচারীদের গ্র্যাচুইটি ফান্ড ব্যবস্থাপনায় দীর্ঘ ৩৩ মাসের অবহেলায় অন্তত ৬৫ লাখ টাকার আর্থিক ক্ষতি হয়েছে। অথচ এই ক্ষতির দায়ে তদারকি কর্মকর্তার কাছ থেকে জরিমানা হিসেবে আদায় করা হয়েছে মাত্র ১ লাখ টাকা। বিশাল ক্ষতির বিপরীতে সামান্য দণ্ডে দায় নিষ্পত্তির ঘটনা প্রতিষ্ঠানটিতে প্রশ্ন ও সমালোচনার জন্ম দিয়েছে।

ফান্ড দেখভালের অতিরিক্ত দায়িত্বে থাকা সহপ্রধান হিসাবরক্ষণ কর্মকর্তা জসিম উদ্দিনের বিরুদ্ধে দায়িত্বে অবহেলার প্রমাণ মিললেও তিনি শর্তসাপেক্ষে স্বেচ্ছায় অবসর নিয়ে দায়িত্বমুক্ত হয়েছেন। ২৫ ডিসেম্বর তাঁর অবসর কার্যকর হওয়ার কথা থাকলেও তিনি গত ৩১ আগস্ট থেকে আগাম অবসরে যান। ২১ জুলাই শিল্প মন্ত্রণালয়ের অধীন বাংলাদেশ ইস্পাত ও প্রকৌশল করপোরেশনের (বিএসইসি) কাছে তিনি স্বেচ্ছায় অবসরের আবেদন করেন এবং তাঁর অবসর মঞ্জুর করা হয়।

এ বিষয়ে জসিম উদ্দিন বলেন, আমি প্রগতি ইন্ডাস্ট্রিজ লিমিটেড এমপ্লয়িজ গ্র্যাচুইটি ফান্ড ট্রাস্টের সদস্য নই। অতিরিক্ত দায়িত্ব হিসেবে ফান্ডের দেখভাল করেছি। ডাবল বেনিফিট স্কিমের মেয়াদ পূর্ণ হওয়ার পর ভুলবশত তা রিনিউ করা হয়নি। দোষটা আসলে ব্যাংকের, বিষয়টি ব্যাংকের পক্ষ থেকে জানানো হয়নি। সে কারণে আমরা মুনাফা থেকে বঞ্চিত হয়েছি।

জসিম উদ্দিন আরও বলেন, গ্র্যাচুইটি ফান্ড পরিচালনার পূর্ণ দায় ট্রাস্টি বোর্ডের সাত সদস্যের। তারপরও আমার বিরুদ্ধে বিভাগীয় মামলা হয়েছে, আমি তা মোকাবিলা করেছি এবং ১ লাখ টাকা জরিমানাও গুনেছি। এটি অনিচ্ছাকৃত একটি ভুল।

প্রগতি ইন্ডাস্ট্রিজ সূত্রে জানা যায়, কর্মচারীদের জন্য গঠিত ‘প্রগতি ইন্ডাস্ট্রিজ লিমিটেড এমপ্লয়িজ গ্র্যাচুইটি ফান্ড ট্রাস্ট’-এর ২ কোটি টাকা ২০১২ সালের ২৪ জুলাই জনতা ব্যাংকের শেখ মুজিব রোড (আগ্রাবাদ) শাখায় ডাবল বেনিফিট স্কিমে জমা রাখা হয়। ছয় বছর মেয়াদি এ স্কিমে সুদের হার ছিল ১২ দশমিক ৬৩ শতাংশ। মেয়াদ শেষে ২০১৮ সালের ২৪ জুলাই সুদে-আসলে টাকার পরিমাণ দাঁড়ায় ৩ কোটি ৭৯ লাখ ৫৮ হাজার টাকা।

কিন্তু মেয়াদ শেষ হওয়ার পরবর্তী ৩৩ মাস ওই অর্থ একইভাবে ব্যাংকে পড়ে থাকে। এ সময়ে না প্রগতি কর্তৃপক্ষ উদ্যোগ নেয়, না ব্যাংক কর্তৃপক্ষ ফান্ডের মেয়াদোত্তীর্ণ হওয়ার বিষয়টি আনুষ্ঠানিকভাবে জানায়। এতে সম্ভাব্য মুনাফা হারিয়ে প্রতিষ্ঠানের ক্ষতির পরিমাণ নিরূপণ করা হয় ৯৩ লাখ ৯৪ হাজার ৬১০ টাকা।

ঘটনাটি ধরা পড়ার পর ফান্ড তদারকির দায়িত্বে থাকা কর্মকর্তা জসিম উদ্দিনের কাছে ব্যাখ্যা চাওয়া হয়। ২০২৩ সালের ১ মার্চ দেওয়া তাঁর ব্যাখ্যা কর্তৃপক্ষ গ্রহণযোগ্য মনে করেনি। পরবর্তী সময়ে ১১ এপ্রিল প্রগতির তিন কর্মকর্তাকে নিয়ে একটি তদন্ত কমিটি গঠন করা হয়। কমিটির আহ্বায়ক ছিলেন বিভাগীয় প্রশাসনিক প্রধান মো. নুর হোসেন। সদস্য হিসেবে ছিলেন সহপ্রধান হিসাবরক্ষক গোলাম রাব্বি মোহাম্মদ সাদাত হোসেন এবং হিসাবরক্ষণ কর্মকর্তা মো. খায়রুল বাশার।

তদন্ত কমিটির সুপারিশে জনতা ব্যাংকের কাছে ৩৩ মাসের মুনাফা দাবি করা হয়। দেনদরবারের পর ব্যাংক সঞ্চয়ী বেনিফিটের আওতায় ২৮ লাখ টাকা পরিশোধ করে। জসিম উদ্দিনের কাছ থেকে আদায় করা জরিমানার ১ লাখ টাকা যোগ করে মোট উদ্ধার হয় ২৯ লাখ টাকা। ফলে এখনো অনাদায়ী থেকে যায় ৬৪ লাখ ৯৪ হাজার ৬১০ টাকা।

এ বিষয়ে জনতা ব্যাংক আগ্রাবাদ শাখার ব্যবস্থাপক মো. সানাউল্লাহ বলেন, ডাবল বেনিফিট স্কিমের মেয়াদ শেষে তা স্বয়ংক্রিয়ভাবে নবায়ন হয় না। এ কারণে ওই সময়ের বেনিফিট পাওয়ার সুযোগ ছিল না। ২৮ লাখ টাকা পরিশোধের বিষয়ে তিনি জানান, বিষয়টি তাঁর আগের দায়িত্বপ্রাপ্ত ব্যবস্থাপকের সময়কার সিদ্ধান্ত।

দেশের একমাত্র গাড়ি প্রস্তুত ও সংযোজনকারী রাষ্ট্রায়ত্ত প্রতিষ্ঠান প্রগতি ইন্ডাস্ট্রিজ লিমিটেডে কর্মচারীদের গ্র্যাচুইটি ফান্ড ব্যবস্থাপনায় দীর্ঘ ৩৩ মাসের অবহেলায় অন্তত ৬৫ লাখ টাকার আর্থিক ক্ষতি হয়েছে। অথচ এই ক্ষতির দায়ে তদারকি কর্মকর্তার কাছ থেকে জরিমানা হিসেবে আদায় করা হয়েছে মাত্র ১ লাখ টাকা। বিশাল ক্ষতির বিপরীতে সামান্য দণ্ডে দায় নিষ্পত্তির ঘটনা প্রতিষ্ঠানটিতে প্রশ্ন ও সমালোচনার জন্ম দিয়েছে।

ফান্ড দেখভালের অতিরিক্ত দায়িত্বে থাকা সহপ্রধান হিসাবরক্ষণ কর্মকর্তা জসিম উদ্দিনের বিরুদ্ধে দায়িত্বে অবহেলার প্রমাণ মিললেও তিনি শর্তসাপেক্ষে স্বেচ্ছায় অবসর নিয়ে দায়িত্বমুক্ত হয়েছেন। ২৫ ডিসেম্বর তাঁর অবসর কার্যকর হওয়ার কথা থাকলেও তিনি গত ৩১ আগস্ট থেকে আগাম অবসরে যান। ২১ জুলাই শিল্প মন্ত্রণালয়ের অধীন বাংলাদেশ ইস্পাত ও প্রকৌশল করপোরেশনের (বিএসইসি) কাছে তিনি স্বেচ্ছায় অবসরের আবেদন করেন এবং তাঁর অবসর মঞ্জুর করা হয়।

এ বিষয়ে জসিম উদ্দিন বলেন, আমি প্রগতি ইন্ডাস্ট্রিজ লিমিটেড এমপ্লয়িজ গ্র্যাচুইটি ফান্ড ট্রাস্টের সদস্য নই। অতিরিক্ত দায়িত্ব হিসেবে ফান্ডের দেখভাল করেছি। ডাবল বেনিফিট স্কিমের মেয়াদ পূর্ণ হওয়ার পর ভুলবশত তা রিনিউ করা হয়নি। দোষটা আসলে ব্যাংকের, বিষয়টি ব্যাংকের পক্ষ থেকে জানানো হয়নি। সে কারণে আমরা মুনাফা থেকে বঞ্চিত হয়েছি।

জসিম উদ্দিন আরও বলেন, গ্র্যাচুইটি ফান্ড পরিচালনার পূর্ণ দায় ট্রাস্টি বোর্ডের সাত সদস্যের। তারপরও আমার বিরুদ্ধে বিভাগীয় মামলা হয়েছে, আমি তা মোকাবিলা করেছি এবং ১ লাখ টাকা জরিমানাও গুনেছি। এটি অনিচ্ছাকৃত একটি ভুল।

প্রগতি ইন্ডাস্ট্রিজ সূত্রে জানা যায়, কর্মচারীদের জন্য গঠিত ‘প্রগতি ইন্ডাস্ট্রিজ লিমিটেড এমপ্লয়িজ গ্র্যাচুইটি ফান্ড ট্রাস্ট’-এর ২ কোটি টাকা ২০১২ সালের ২৪ জুলাই জনতা ব্যাংকের শেখ মুজিব রোড (আগ্রাবাদ) শাখায় ডাবল বেনিফিট স্কিমে জমা রাখা হয়। ছয় বছর মেয়াদি এ স্কিমে সুদের হার ছিল ১২ দশমিক ৬৩ শতাংশ। মেয়াদ শেষে ২০১৮ সালের ২৪ জুলাই সুদে-আসলে টাকার পরিমাণ দাঁড়ায় ৩ কোটি ৭৯ লাখ ৫৮ হাজার টাকা।

কিন্তু মেয়াদ শেষ হওয়ার পরবর্তী ৩৩ মাস ওই অর্থ একইভাবে ব্যাংকে পড়ে থাকে। এ সময়ে না প্রগতি কর্তৃপক্ষ উদ্যোগ নেয়, না ব্যাংক কর্তৃপক্ষ ফান্ডের মেয়াদোত্তীর্ণ হওয়ার বিষয়টি আনুষ্ঠানিকভাবে জানায়। এতে সম্ভাব্য মুনাফা হারিয়ে প্রতিষ্ঠানের ক্ষতির পরিমাণ নিরূপণ করা হয় ৯৩ লাখ ৯৪ হাজার ৬১০ টাকা।

ঘটনাটি ধরা পড়ার পর ফান্ড তদারকির দায়িত্বে থাকা কর্মকর্তা জসিম উদ্দিনের কাছে ব্যাখ্যা চাওয়া হয়। ২০২৩ সালের ১ মার্চ দেওয়া তাঁর ব্যাখ্যা কর্তৃপক্ষ গ্রহণযোগ্য মনে করেনি। পরবর্তী সময়ে ১১ এপ্রিল প্রগতির তিন কর্মকর্তাকে নিয়ে একটি তদন্ত কমিটি গঠন করা হয়। কমিটির আহ্বায়ক ছিলেন বিভাগীয় প্রশাসনিক প্রধান মো. নুর হোসেন। সদস্য হিসেবে ছিলেন সহপ্রধান হিসাবরক্ষক গোলাম রাব্বি মোহাম্মদ সাদাত হোসেন এবং হিসাবরক্ষণ কর্মকর্তা মো. খায়রুল বাশার।

তদন্ত কমিটির সুপারিশে জনতা ব্যাংকের কাছে ৩৩ মাসের মুনাফা দাবি করা হয়। দেনদরবারের পর ব্যাংক সঞ্চয়ী বেনিফিটের আওতায় ২৮ লাখ টাকা পরিশোধ করে। জসিম উদ্দিনের কাছ থেকে আদায় করা জরিমানার ১ লাখ টাকা যোগ করে মোট উদ্ধার হয় ২৯ লাখ টাকা। ফলে এখনো অনাদায়ী থেকে যায় ৬৪ লাখ ৯৪ হাজার ৬১০ টাকা।

এ বিষয়ে জনতা ব্যাংক আগ্রাবাদ শাখার ব্যবস্থাপক মো. সানাউল্লাহ বলেন, ডাবল বেনিফিট স্কিমের মেয়াদ শেষে তা স্বয়ংক্রিয়ভাবে নবায়ন হয় না। এ কারণে ওই সময়ের বেনিফিট পাওয়ার সুযোগ ছিল না। ২৮ লাখ টাকা পরিশোধের বিষয়ে তিনি জানান, বিষয়টি তাঁর আগের দায়িত্বপ্রাপ্ত ব্যবস্থাপকের সময়কার সিদ্ধান্ত।

ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত এবি ব্যাংক পিএলসিতে ঘটেছে গুরুতর অনিয়ম ও ব্যাপক লুটপাট। আগ্রাসী ঋণ বিতরণ করে তা আদায়ে খাবি খাচ্ছে ব্যাংকটি। খেলাপি ঋণ হয়ে পড়েছে লাগামছাড়া। এতে ব্যাংকের সম্পদের ঝুঁকি অনেক বেড়েছে।

১৭ আগস্ট ২০২৫বাংলাদেশকে একটি ডিজিটাল ও নগদ লেনদেনমুক্ত (ক্যাশলেস) রাষ্ট্র হিসেবে গড়ে তোলার লক্ষ্যে বড় ধরনের উদ্যোগ নিয়েছে বাংলাদেশ ব্যাংক। এই মহাপরিকল্পনার অংশ হিসেবে পর্যটন নগরী কক্সবাজারকে দেশের প্রথম ‘ক্যাশলেস’ জেলা হিসেবে ঘোষণা করার উদ্যোগ নেওয়া হয়েছে।

১ ঘণ্টা আগেদেশের উৎপাদন শিল্পের প্রবৃদ্ধি ধরে রাখতে ভ্যাট ও করকাঠামোকে আরও যুক্তিসংগত করার দাবি তুলেছে দেশীয় পণ্যের ব্র্যান্ডিংয়ে যুক্ত উদ্যোক্তাদের সংগঠন বাংলাদেশ চেম্বার অব ইন্ডাস্ট্রিজ (বিসিআই)।

৭ ঘণ্টা আগেদেশের ব্যাংকিং খাতে খেলাপি ঋণ ও ঝুঁকিপূর্ণ সম্পদের যে আশঙ্কাজনক উত্থান ঘটেছে, তার সবচেয়ে গুরুতর প্রভাব পড়ছে গ্রাহকের আমানতের নিরাপত্তায়। নিরাপত্তা সঞ্চিতির (প্রভিশন) বিপরীতে কেন্দ্রীয় ব্যাংকের কাছে প্রয়োজনীয় সঞ্চিতি রাখতে ব্যর্থ হওয়ায় প্রায় গোটা ব্যাংকিং ব্যবস্থার সুরক্ষাকাঠামোই কার্যত দুর্বল...

৮ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

দেশের উৎপাদন শিল্পের প্রবৃদ্ধি ধরে রাখতে ভ্যাট ও করকাঠামোকে আরও যুক্তিসংগত করার দাবি তুলেছে দেশীয় পণ্যের ব্র্যান্ডিংয়ে যুক্ত উদ্যোক্তাদের সংগঠন বাংলাদেশ চেম্বার অব ইন্ডাস্ট্রিজ (বিসিআই)। পাশাপাশি, সকল শিল্প এলাকায় গ্যাস ও বিদ্যুৎ সরবরাহকে নিরবচ্ছিন্ন ও টেকসই করতে আহ্বান জানানো হয়েছে, যাতে উৎপাদন কার্যক্রম বাধাহীনভাবে চলতে পারে।

গতকাল শনিবার অনুষ্ঠিত ৩৯তম বার্ষিক সাধারণ সভায় তাঁরা বলেন, উৎপাদনশীলতা বাড়ানো, শিল্পের প্রতিযোগিতা বজায় রাখা এবং কর্মসংস্থানের সুযোগ সৃষ্টি করার জন্য এই পদক্ষেপগুলো নেওয়া অত্যাবশ্যক।

সভায় বিসিআই সভাপতি আনোয়ার-উল আলম চৌধুরী (পারভেজ) সভাপতির বক্তব্যে বলেন, দেশের উৎপাদনশীল শিল্পকে শক্তিশালী রাখতে সরবরাহ শৃঙ্খল ঠিক রাখা, সুষ্ঠু উৎপাদন ও কার্যক্রম নিশ্চিত করতে মসৃণ গণতান্ত্রিক প্রক্রিয়া প্রয়োজন। আয়বৈষম্য কমানো এবং টেকসই এমএসএমই খাতের উন্নয়নের জন্য সরকার, শিক্ষাবিদ ও শিল্পের যৌথ উদ্যোগ অপরিহার্য। বিসিআই সরকারের সঙ্গে সমন্বয় করে শিল্পের প্রতিবন্ধকতা দূর করতে কাজ করছে, যাতে উৎপাদনশীলতা বৃদ্ধি পায়, শিল্প প্রতিযোগিতামূলক থাকে এবং অর্থনৈতিক স্থিতিশীলতা বজায় থাকে।

সভায় ব্যবসায়ীরা বলেন, ভ্যাট ও করকাঠামো সহজ, উদ্যোক্তাবান্ধব ও উৎপাদন শিল্পের প্রবৃদ্ধিকে লক্ষ্য করেই তৈরি হওয়া উচিত। তাঁরা আরও বলেন, পণ্য টেস্টিং এবং সার্টিফিকেশন প্রক্রিয়াকে উদ্যোক্তাবান্ধব করা, নতুন উদ্যোক্তা ও স্টার্টআপের সরকারি সহায়তা নিশ্চিত করা জরুরি। এসব পদক্ষেপ দেশীয় শিল্পে নতুন বিনিয়োগ এবং কর্মসংস্থান বৃদ্ধি করবে, উৎপাদনশীলতা ও প্রতিযোগিতা ধরে রাখবে।

সভায় শোকপ্রস্তাব গ্রহণ করা হয় ইনকিলাব মঞ্চের মুখপাত্র শরিফ ওসমান হাদি, প্রতিষ্ঠাতা পরিচালক সৈয়দ মঞ্জুর এলাহী এবং সাবেক সভাপতি এ টি এম ওয়াজিউল্লাহর জন্য। এক মিনিট নীরবতা পালন করে তাঁদের আত্মার শান্তি কামনা করা হয়। সভা পরিচালনা করেন বিসিআই সেক্রেটারি জেনারেল ড. মো. হেলাল উদ্দিন। সভার আলোচ্যসূচি অনুযায়ী, বিগত ৩৮তম সাধারণ সভার কার্যবিবরণী অনুমোদন করা হয়। ২০২৪-২৫ অর্থবছরের বিসিআই কার্যক্রম ও দেশের অর্থনৈতিক পরিস্থিতি তুলে ধরা হয়। চলতি ২০২৫-২৬ অর্থবছরের জন্য অডিটেড হিসাব অনুমোদন এবং নতুন অডিটর নিয়োগের বিষয়ও অনুমোদিত হয়। সভায় অংশ নেন বিসিআই সদস্য ও সাবেক নেতা শাহেদুল ইসলামসহ অন্য সদস্যরা।

দেশের উৎপাদন শিল্পের প্রবৃদ্ধি ধরে রাখতে ভ্যাট ও করকাঠামোকে আরও যুক্তিসংগত করার দাবি তুলেছে দেশীয় পণ্যের ব্র্যান্ডিংয়ে যুক্ত উদ্যোক্তাদের সংগঠন বাংলাদেশ চেম্বার অব ইন্ডাস্ট্রিজ (বিসিআই)। পাশাপাশি, সকল শিল্প এলাকায় গ্যাস ও বিদ্যুৎ সরবরাহকে নিরবচ্ছিন্ন ও টেকসই করতে আহ্বান জানানো হয়েছে, যাতে উৎপাদন কার্যক্রম বাধাহীনভাবে চলতে পারে।

গতকাল শনিবার অনুষ্ঠিত ৩৯তম বার্ষিক সাধারণ সভায় তাঁরা বলেন, উৎপাদনশীলতা বাড়ানো, শিল্পের প্রতিযোগিতা বজায় রাখা এবং কর্মসংস্থানের সুযোগ সৃষ্টি করার জন্য এই পদক্ষেপগুলো নেওয়া অত্যাবশ্যক।

সভায় বিসিআই সভাপতি আনোয়ার-উল আলম চৌধুরী (পারভেজ) সভাপতির বক্তব্যে বলেন, দেশের উৎপাদনশীল শিল্পকে শক্তিশালী রাখতে সরবরাহ শৃঙ্খল ঠিক রাখা, সুষ্ঠু উৎপাদন ও কার্যক্রম নিশ্চিত করতে মসৃণ গণতান্ত্রিক প্রক্রিয়া প্রয়োজন। আয়বৈষম্য কমানো এবং টেকসই এমএসএমই খাতের উন্নয়নের জন্য সরকার, শিক্ষাবিদ ও শিল্পের যৌথ উদ্যোগ অপরিহার্য। বিসিআই সরকারের সঙ্গে সমন্বয় করে শিল্পের প্রতিবন্ধকতা দূর করতে কাজ করছে, যাতে উৎপাদনশীলতা বৃদ্ধি পায়, শিল্প প্রতিযোগিতামূলক থাকে এবং অর্থনৈতিক স্থিতিশীলতা বজায় থাকে।

সভায় ব্যবসায়ীরা বলেন, ভ্যাট ও করকাঠামো সহজ, উদ্যোক্তাবান্ধব ও উৎপাদন শিল্পের প্রবৃদ্ধিকে লক্ষ্য করেই তৈরি হওয়া উচিত। তাঁরা আরও বলেন, পণ্য টেস্টিং এবং সার্টিফিকেশন প্রক্রিয়াকে উদ্যোক্তাবান্ধব করা, নতুন উদ্যোক্তা ও স্টার্টআপের সরকারি সহায়তা নিশ্চিত করা জরুরি। এসব পদক্ষেপ দেশীয় শিল্পে নতুন বিনিয়োগ এবং কর্মসংস্থান বৃদ্ধি করবে, উৎপাদনশীলতা ও প্রতিযোগিতা ধরে রাখবে।

সভায় শোকপ্রস্তাব গ্রহণ করা হয় ইনকিলাব মঞ্চের মুখপাত্র শরিফ ওসমান হাদি, প্রতিষ্ঠাতা পরিচালক সৈয়দ মঞ্জুর এলাহী এবং সাবেক সভাপতি এ টি এম ওয়াজিউল্লাহর জন্য। এক মিনিট নীরবতা পালন করে তাঁদের আত্মার শান্তি কামনা করা হয়। সভা পরিচালনা করেন বিসিআই সেক্রেটারি জেনারেল ড. মো. হেলাল উদ্দিন। সভার আলোচ্যসূচি অনুযায়ী, বিগত ৩৮তম সাধারণ সভার কার্যবিবরণী অনুমোদন করা হয়। ২০২৪-২৫ অর্থবছরের বিসিআই কার্যক্রম ও দেশের অর্থনৈতিক পরিস্থিতি তুলে ধরা হয়। চলতি ২০২৫-২৬ অর্থবছরের জন্য অডিটেড হিসাব অনুমোদন এবং নতুন অডিটর নিয়োগের বিষয়ও অনুমোদিত হয়। সভায় অংশ নেন বিসিআই সদস্য ও সাবেক নেতা শাহেদুল ইসলামসহ অন্য সদস্যরা।

ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত এবি ব্যাংক পিএলসিতে ঘটেছে গুরুতর অনিয়ম ও ব্যাপক লুটপাট। আগ্রাসী ঋণ বিতরণ করে তা আদায়ে খাবি খাচ্ছে ব্যাংকটি। খেলাপি ঋণ হয়ে পড়েছে লাগামছাড়া। এতে ব্যাংকের সম্পদের ঝুঁকি অনেক বেড়েছে।

১৭ আগস্ট ২০২৫বাংলাদেশকে একটি ডিজিটাল ও নগদ লেনদেনমুক্ত (ক্যাশলেস) রাষ্ট্র হিসেবে গড়ে তোলার লক্ষ্যে বড় ধরনের উদ্যোগ নিয়েছে বাংলাদেশ ব্যাংক। এই মহাপরিকল্পনার অংশ হিসেবে পর্যটন নগরী কক্সবাজারকে দেশের প্রথম ‘ক্যাশলেস’ জেলা হিসেবে ঘোষণা করার উদ্যোগ নেওয়া হয়েছে।

১ ঘণ্টা আগেদেশের একমাত্র গাড়ি প্রস্তুত ও সংযোজনকারী রাষ্ট্রায়ত্ত প্রতিষ্ঠান প্রগতি ইন্ডাস্ট্রিজ লিমিটেডে কর্মচারীদের গ্র্যাচুইটি ফান্ড ব্যবস্থাপনায় দীর্ঘ ৩৩ মাসের অবহেলায় অন্তত ৬৫ লাখ টাকার আর্থিক ক্ষতি হয়েছে। অথচ এই ক্ষতির দায়ে তদারকি কর্মকর্তার কাছ থেকে জরিমানা হিসেবে আদায় করা হয়েছে মাত্র ১ লাখ টাকা।

১ ঘণ্টা আগেদেশের ব্যাংকিং খাতে খেলাপি ঋণ ও ঝুঁকিপূর্ণ সম্পদের যে আশঙ্কাজনক উত্থান ঘটেছে, তার সবচেয়ে গুরুতর প্রভাব পড়ছে গ্রাহকের আমানতের নিরাপত্তায়। নিরাপত্তা সঞ্চিতির (প্রভিশন) বিপরীতে কেন্দ্রীয় ব্যাংকের কাছে প্রয়োজনীয় সঞ্চিতি রাখতে ব্যর্থ হওয়ায় প্রায় গোটা ব্যাংকিং ব্যবস্থার সুরক্ষাকাঠামোই কার্যত দুর্বল...

৮ ঘণ্টা আগেজয়নাল আবেদীন খান, ঢাকা

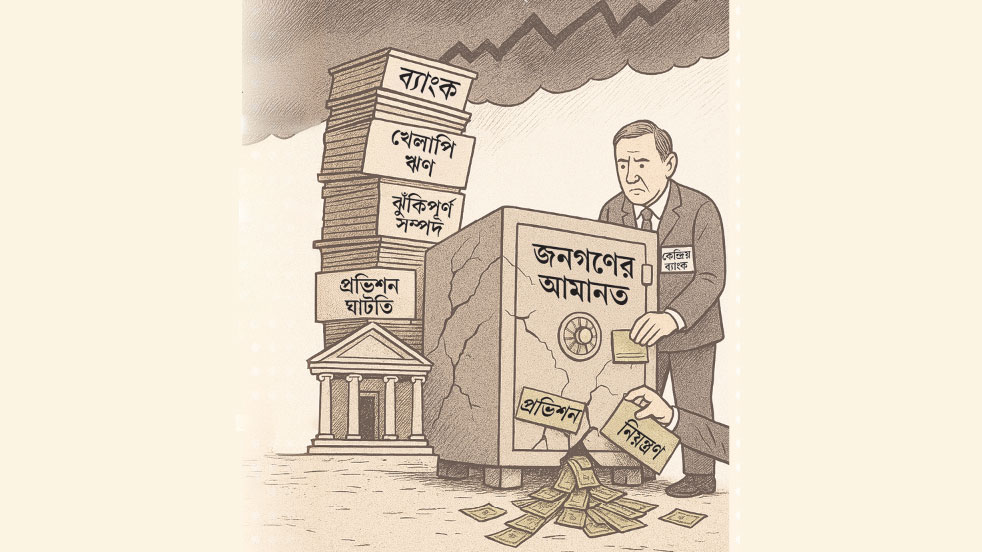

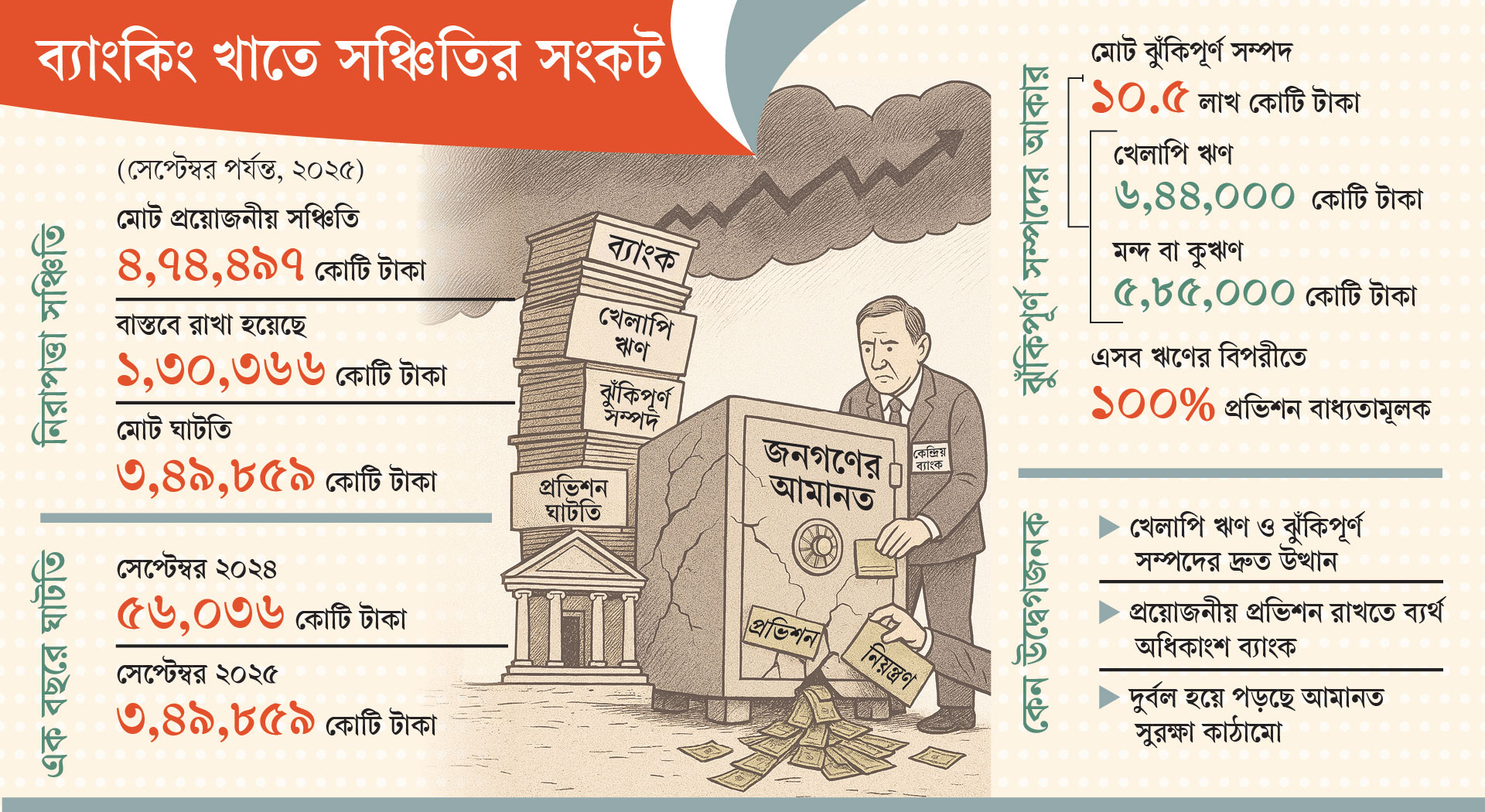

দেশের ব্যাংকিং খাতে খেলাপি ঋণ ও ঝুঁকিপূর্ণ সম্পদের যে আশঙ্কাজনক উত্থান ঘটেছে, তার সবচেয়ে গুরুতর প্রভাব পড়ছে গ্রাহকের আমানতের নিরাপত্তায়। নিরাপত্তা সঞ্চিতির (প্রভিশন) বিপরীতে কেন্দ্রীয় ব্যাংকের কাছে প্রয়োজনীয় সঞ্চিতি রাখতে ব্যর্থ হওয়ায় প্রায় গোটা ব্যাংকিং ব্যবস্থার সুরক্ষাকাঠামোই কার্যত দুর্বল হয়ে পড়েছে। বিশ্লেষকেরা বলছেন, এই ঘাটতি অব্যাহত থাকলে ব্যাংকিং খাতের সংকট কেবল সংখ্যার মধ্যেই সীমাবদ্ধ থাকবে না; বরং এর প্রভাব সরাসরি গিয়ে পড়বে সাধারণ গ্রাহকের আমানতের সুরক্ষার ওপর, যা দেশের আর্থিক স্থিতিশীলতার জন্য বড় ঝুঁকির বার্তা দিচ্ছে।

কেন্দ্রীয় ব্যাংকের হালনাগাদ তথ্য অনুযায়ী, চলতি বছর সেপ্টেম্বর পর্যন্ত সরকারি ও বেসরকারি মিলিয়ে মোট ২৪টি ব্যাংকে প্রয়োজনীয় সঞ্চিতির পরিমাণ দাঁড়িয়েছে ৪ লাখ ৭৪ হাজার ৪৯৭ কোটি টাকা। বিপরীতে এসব ব্যাংক রাখতে পেরেছে মাত্র ১ লাখ ৩০ হাজার ৩৬৬ কোটি টাকা। এতে সম্মিলিত সঞ্চিতি ঘাটতির পরিমাণ দাঁড়িয়েছে ৩ লাখ ৪৯ হাজার ৮৫৯ কোটি টাকা।

এক বছর আগের সেপ্টেম্বরে প্রভিশন ঘাটতি ছিল ৫৬ হাজার ৩৬ কোটি টাকা। সেই হিসাবে মাত্র এক বছরের ব্যবধানে ঘাটতি বেড়েছে প্রায় ৩ লাখ কোটি টাকা (২ লাখ ৯৩ হাজার ৮২৩ কোটি)। ব্যাংকিং খাতসংশ্লিষ্টদের মতে, এই প্রবণতা স্বাভাবিক কোনো আর্থিক চক্রের ফল নয়; এটি দীর্ঘদিন ধরে আড়াল করে রাখা ঝুঁকিপূর্ণ সম্পদের প্রকৃত চিত্র সামনে আসার পরিণতি।

২০২৪ সালের ৫ আগস্ট সরকারের পালাবদলের পর ব্যাংকিং খাতে পুনর্গঠিত, পুনঃ তফসিলকৃত, অবলোপনকৃত ও আদালতে আটকে থাকা ঋণসহ মোট ঝুঁকিপূর্ণ সম্পদের পরিমাণ দ্রুত বেড়েছে। বর্তমানে এসব ঝুঁকিপূর্ণ সম্পদের মোট অঙ্ক প্রায় সাড়ে ১০ লাখ কোটি টাকায় পৌঁছেছে। এর মধ্যে খেলাপি ঋণের পরিমাণ ৬ লাখ ৪৪ হাজার কোটি টাকা এবং মন্দমানের কুঋণ ৫ লাখ ৮৫ হাজার কোটি টাকা, যার বিপরীতে শতভাগ প্রভিশন সংরক্ষণ বাধ্যতামূলক।

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন এ প্রসঙ্গে বলেন, ব্যাংকের প্রভিশন ঘাটতি মানে সরাসরি আমানতকারীর ঝুঁকি। তাঁর মতে, গ্রাহকের আমানতের নিরাপত্তা নিশ্চিত করতেই প্রভিশন রাখা বাধ্যতামূলক। কিন্তু অনেক ব্যাংক এমন অবস্থায় আছে, তারা ন্যূনতম সঞ্চিতিও গড়ে তুলতে পারছে না। এই পরিস্থিতিতে সময়মতো প্রভিশন না রাখতে পারলে সেই ব্যাংকের ঋণ কার্যক্রম সীমিত বা বন্ধ হওয়া উচিত।

ব্যাংকিং বিধি অনুযায়ী, সাধারণ শ্রেণির ঋণের বিপরীতে শূন্য দশমিক ৫ থেকে ৫ শতাংশ, নিম্নমানের খেলাপি ঋণের বিপরীতে ২০ শতাংশ, সন্দেহজনক ঋণের বিপরীতে ৫০ শতাংশ এবং মন্দ বা লোকসান শ্রেণির খেলাপি ঋণের বিপরীতে শতভাগ প্রভিশন রাখার বাধ্যবাধকতা রয়েছে। কিন্তু ঋণ আদায়ে ব্যর্থতা, কম আমানত প্রবৃদ্ধি এবং সামগ্রিক আর্থিক সংকটে ব্যাংকগুলোর সেই সক্ষমতা ক্রমেই সংকুচিত হয়ে পড়ছে।

সাবেক তত্ত্বাবধায়ক সরকারের অর্থ উপদেষ্টা ড. এ বি মির্জ্জা মো. আজিজুল ইসলাম এ প্রসঙ্গে বলেন, খেলাপি ও ঝুঁকিপূর্ণ সম্পদের দ্রুত বৃদ্ধিই প্রভিশন ঘাটতির মূল কারণ। সরকারের পালাবদলের পর এসব ঝুঁকি প্রকাশ্যে আসায় ব্যাংকিং খাতের ভেতরের দুর্বলতা স্পষ্ট হয়েছে।

ব্যাংকগুলোর নিরাপত্তা সঞ্চিতির ঘাটতি পরিস্থিতি মোকাবিলায় এখন বাংলাদেশ ব্যাংক আন্তর্জাতিক মান অনুযায়ী ডাইনামিক প্রভিশনিং চালুর পরিকল্পনা নিচ্ছে। এ প্রসঙ্গে বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান জানান, এই ডাইনামিক প্রভিশনিং চালু হলে ব্যাংকের সক্ষমতা বাড়বে, মূলধনের চাপ কমবে এবং কুঋণ হ্রাস পেলে প্রভিশন ঘাটতিও কমে আসবে।

দেশের ব্যাংকিং খাতে খেলাপি ঋণ ও ঝুঁকিপূর্ণ সম্পদের যে আশঙ্কাজনক উত্থান ঘটেছে, তার সবচেয়ে গুরুতর প্রভাব পড়ছে গ্রাহকের আমানতের নিরাপত্তায়। নিরাপত্তা সঞ্চিতির (প্রভিশন) বিপরীতে কেন্দ্রীয় ব্যাংকের কাছে প্রয়োজনীয় সঞ্চিতি রাখতে ব্যর্থ হওয়ায় প্রায় গোটা ব্যাংকিং ব্যবস্থার সুরক্ষাকাঠামোই কার্যত দুর্বল হয়ে পড়েছে। বিশ্লেষকেরা বলছেন, এই ঘাটতি অব্যাহত থাকলে ব্যাংকিং খাতের সংকট কেবল সংখ্যার মধ্যেই সীমাবদ্ধ থাকবে না; বরং এর প্রভাব সরাসরি গিয়ে পড়বে সাধারণ গ্রাহকের আমানতের সুরক্ষার ওপর, যা দেশের আর্থিক স্থিতিশীলতার জন্য বড় ঝুঁকির বার্তা দিচ্ছে।

কেন্দ্রীয় ব্যাংকের হালনাগাদ তথ্য অনুযায়ী, চলতি বছর সেপ্টেম্বর পর্যন্ত সরকারি ও বেসরকারি মিলিয়ে মোট ২৪টি ব্যাংকে প্রয়োজনীয় সঞ্চিতির পরিমাণ দাঁড়িয়েছে ৪ লাখ ৭৪ হাজার ৪৯৭ কোটি টাকা। বিপরীতে এসব ব্যাংক রাখতে পেরেছে মাত্র ১ লাখ ৩০ হাজার ৩৬৬ কোটি টাকা। এতে সম্মিলিত সঞ্চিতি ঘাটতির পরিমাণ দাঁড়িয়েছে ৩ লাখ ৪৯ হাজার ৮৫৯ কোটি টাকা।

এক বছর আগের সেপ্টেম্বরে প্রভিশন ঘাটতি ছিল ৫৬ হাজার ৩৬ কোটি টাকা। সেই হিসাবে মাত্র এক বছরের ব্যবধানে ঘাটতি বেড়েছে প্রায় ৩ লাখ কোটি টাকা (২ লাখ ৯৩ হাজার ৮২৩ কোটি)। ব্যাংকিং খাতসংশ্লিষ্টদের মতে, এই প্রবণতা স্বাভাবিক কোনো আর্থিক চক্রের ফল নয়; এটি দীর্ঘদিন ধরে আড়াল করে রাখা ঝুঁকিপূর্ণ সম্পদের প্রকৃত চিত্র সামনে আসার পরিণতি।

২০২৪ সালের ৫ আগস্ট সরকারের পালাবদলের পর ব্যাংকিং খাতে পুনর্গঠিত, পুনঃ তফসিলকৃত, অবলোপনকৃত ও আদালতে আটকে থাকা ঋণসহ মোট ঝুঁকিপূর্ণ সম্পদের পরিমাণ দ্রুত বেড়েছে। বর্তমানে এসব ঝুঁকিপূর্ণ সম্পদের মোট অঙ্ক প্রায় সাড়ে ১০ লাখ কোটি টাকায় পৌঁছেছে। এর মধ্যে খেলাপি ঋণের পরিমাণ ৬ লাখ ৪৪ হাজার কোটি টাকা এবং মন্দমানের কুঋণ ৫ লাখ ৮৫ হাজার কোটি টাকা, যার বিপরীতে শতভাগ প্রভিশন সংরক্ষণ বাধ্যতামূলক।

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন এ প্রসঙ্গে বলেন, ব্যাংকের প্রভিশন ঘাটতি মানে সরাসরি আমানতকারীর ঝুঁকি। তাঁর মতে, গ্রাহকের আমানতের নিরাপত্তা নিশ্চিত করতেই প্রভিশন রাখা বাধ্যতামূলক। কিন্তু অনেক ব্যাংক এমন অবস্থায় আছে, তারা ন্যূনতম সঞ্চিতিও গড়ে তুলতে পারছে না। এই পরিস্থিতিতে সময়মতো প্রভিশন না রাখতে পারলে সেই ব্যাংকের ঋণ কার্যক্রম সীমিত বা বন্ধ হওয়া উচিত।

ব্যাংকিং বিধি অনুযায়ী, সাধারণ শ্রেণির ঋণের বিপরীতে শূন্য দশমিক ৫ থেকে ৫ শতাংশ, নিম্নমানের খেলাপি ঋণের বিপরীতে ২০ শতাংশ, সন্দেহজনক ঋণের বিপরীতে ৫০ শতাংশ এবং মন্দ বা লোকসান শ্রেণির খেলাপি ঋণের বিপরীতে শতভাগ প্রভিশন রাখার বাধ্যবাধকতা রয়েছে। কিন্তু ঋণ আদায়ে ব্যর্থতা, কম আমানত প্রবৃদ্ধি এবং সামগ্রিক আর্থিক সংকটে ব্যাংকগুলোর সেই সক্ষমতা ক্রমেই সংকুচিত হয়ে পড়ছে।

সাবেক তত্ত্বাবধায়ক সরকারের অর্থ উপদেষ্টা ড. এ বি মির্জ্জা মো. আজিজুল ইসলাম এ প্রসঙ্গে বলেন, খেলাপি ও ঝুঁকিপূর্ণ সম্পদের দ্রুত বৃদ্ধিই প্রভিশন ঘাটতির মূল কারণ। সরকারের পালাবদলের পর এসব ঝুঁকি প্রকাশ্যে আসায় ব্যাংকিং খাতের ভেতরের দুর্বলতা স্পষ্ট হয়েছে।

ব্যাংকগুলোর নিরাপত্তা সঞ্চিতির ঘাটতি পরিস্থিতি মোকাবিলায় এখন বাংলাদেশ ব্যাংক আন্তর্জাতিক মান অনুযায়ী ডাইনামিক প্রভিশনিং চালুর পরিকল্পনা নিচ্ছে। এ প্রসঙ্গে বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান জানান, এই ডাইনামিক প্রভিশনিং চালু হলে ব্যাংকের সক্ষমতা বাড়বে, মূলধনের চাপ কমবে এবং কুঋণ হ্রাস পেলে প্রভিশন ঘাটতিও কমে আসবে।

ঝুঁকি বিবেচনায় লাল তালিকাভুক্ত এবি ব্যাংক পিএলসিতে ঘটেছে গুরুতর অনিয়ম ও ব্যাপক লুটপাট। আগ্রাসী ঋণ বিতরণ করে তা আদায়ে খাবি খাচ্ছে ব্যাংকটি। খেলাপি ঋণ হয়ে পড়েছে লাগামছাড়া। এতে ব্যাংকের সম্পদের ঝুঁকি অনেক বেড়েছে।

১৭ আগস্ট ২০২৫বাংলাদেশকে একটি ডিজিটাল ও নগদ লেনদেনমুক্ত (ক্যাশলেস) রাষ্ট্র হিসেবে গড়ে তোলার লক্ষ্যে বড় ধরনের উদ্যোগ নিয়েছে বাংলাদেশ ব্যাংক। এই মহাপরিকল্পনার অংশ হিসেবে পর্যটন নগরী কক্সবাজারকে দেশের প্রথম ‘ক্যাশলেস’ জেলা হিসেবে ঘোষণা করার উদ্যোগ নেওয়া হয়েছে।

১ ঘণ্টা আগেদেশের একমাত্র গাড়ি প্রস্তুত ও সংযোজনকারী রাষ্ট্রায়ত্ত প্রতিষ্ঠান প্রগতি ইন্ডাস্ট্রিজ লিমিটেডে কর্মচারীদের গ্র্যাচুইটি ফান্ড ব্যবস্থাপনায় দীর্ঘ ৩৩ মাসের অবহেলায় অন্তত ৬৫ লাখ টাকার আর্থিক ক্ষতি হয়েছে। অথচ এই ক্ষতির দায়ে তদারকি কর্মকর্তার কাছ থেকে জরিমানা হিসেবে আদায় করা হয়েছে মাত্র ১ লাখ টাকা।

১ ঘণ্টা আগেদেশের উৎপাদন শিল্পের প্রবৃদ্ধি ধরে রাখতে ভ্যাট ও করকাঠামোকে আরও যুক্তিসংগত করার দাবি তুলেছে দেশীয় পণ্যের ব্র্যান্ডিংয়ে যুক্ত উদ্যোক্তাদের সংগঠন বাংলাদেশ চেম্বার অব ইন্ডাস্ট্রিজ (বিসিআই)।

৭ ঘণ্টা আগে