মঙ্গলবার, ০৪ নভেম্বর ২০২৫

জয়নাল আবেদীন খান, ঢাকা

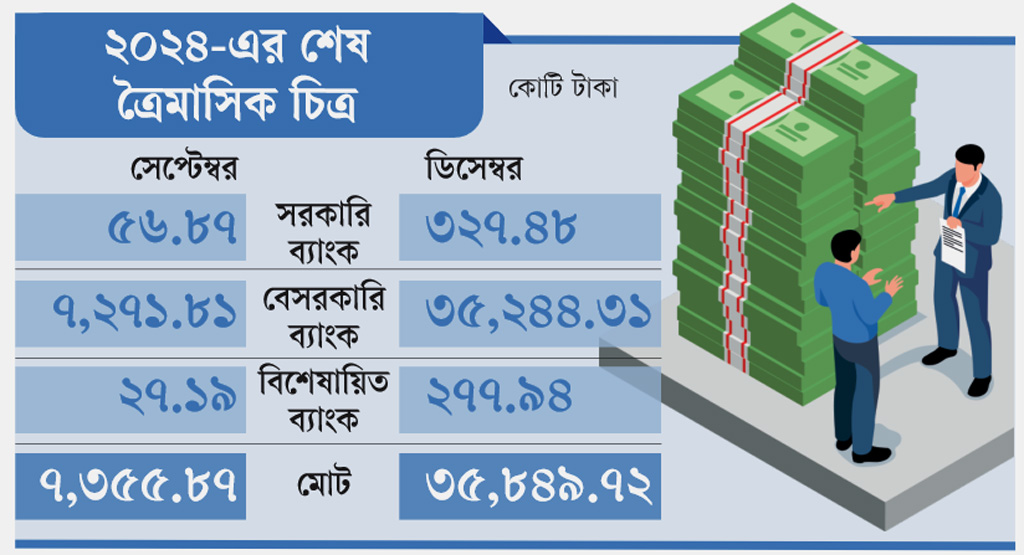

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপিঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল করা হয়েছে মাত্র তিন মাসের ব্যবধানে।

ব্যাংকিং খাতসংশ্লিষ্টরা বলছেন, এতে সাময়িক স্বস্তি তৈরি হলেও পুনঃ তফসিলের এই প্রবণতা আসলে দীর্ঘ মেয়াদে সমস্যা আরও গভীর করছে। ঋণ পুনঃ তফসিলের পরও খেলাপি ঋণের বোঝা বেড়েই চলেছে। ডিসেম্বর শেষে ব্যাংকিং খাতে মোট বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১৭ লাখ ১১ হাজার ৪০২ কোটি টাকা, যার মধ্যে খেলাপি ঋণের পরিমাণ ৩ লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা, অর্থাৎ বিতরণ করা মোট ঋণের প্রায় ২০ দশমিক ২ শতাংশ এখন খেলাপি।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২৪ সালের প্রথম ৯ মাসে তুলনামূলক কম পুনঃ তফসিল হলেও বছরের শেষ প্রান্তিকে হঠাৎ করে এই প্রবণতা তীব্র আকার ধারণ করে। অক্টোবর থেকে ডিসেম্বরের মধ্যে পুনঃ তফসিল হয়েছে ২০ হাজার ৭৩২ কোটি টাকার ঋণ, যেখানে জুলাই থেকে সেপ্টেম্বরের মধ্যে পুনঃ তফসিলের পরিমাণ ছিল ৭ হাজার ৩৫৬ কোটি টাকা। বছরের শেষ সময়ে মাত্র তিন মাসে পুনঃ তফসিলের অঙ্ক প্রায় তিন গুণ বেড়ে যায়।

বিশ্লেষকেরা বলছেন, ২০২২ সালে জাতীয় নির্বাচন সামনে রেখে কেন্দ্রীয় ব্যাংক ঋণ পুনঃ তফসিল নীতিমালা শিথিল করেছিল। তৎকালীন গভর্নর আব্দুর রউফ তালুকদারের নেতৃত্বে মাত্র ২ শতাংশ ডাউনপেমেন্টের বিনিময়ে ঋণ পুনঃ তফসিলের বিশেষ সুযোগ দেওয়া হয়। এই সুযোগে হাজার হাজার কোটি টাকার পুরোনো খেলাপি ঋণ ‘নিয়মিত’ দেখানোর চেষ্টা চলে। এখন দেখা যাচ্ছে, সেই পুনঃ তফসিল করা ঋণগুলোও আবার নতুন করে খেলাপিতে পরিণত হচ্ছে, ফলে ব্যাংকিং খাতের ঝুঁকি আরও বাড়ছে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও বিশিষ্ট অর্থনীতিবিদ ড. মইনুল ইসলাম মনে করেন, পুনঃ তফসিলের নামে খেলাপি ঋণ চাপা দিয়ে লাভ হবে না। তাঁর মতে, বারবার পুনঃ তফসিল করে যাঁরা টাকা লোপাট করেছেন, তাঁদের বিরুদ্ধে কঠোর ব্যবস্থা নিতে হবে। সম্পদ বাজেয়াপ্ত করে জনগণের টাকা ফিরিয়ে আনতে হবে। তবেই ব্যাংকের ওপর সাধারণ মানুষের আস্থা ফিরে আসবে।

ব্যাংকিং খাতের সংকট আরও স্পষ্ট হয়ে উঠেছে রাষ্ট্রমালিকানাধীন ও বেসরকারি ব্যাংকগুলোর পরিসংখ্যানেও। রাষ্ট্রমালিকানাধীন ব্যাংকগুলোর মোট বিতরণ করা ঋণের মধ্যে খেলাপির হার এখন ৪২ দশমিক ৮৩ শতাংশে দাঁড়িয়েছে, যা আগের তিন মাসের তুলনায় বেড়েছে। অন্যদিকে, বেসরকারি বাণিজ্যিক ব্যাংকগুলোর খেলাপি ঋণের হার ১৫ দশমিক ৬০ শতাংশে পৌঁছেছে, যা একইভাবে ঊর্ধ্বমুখী।

অতীতের তথ্য বলছে, ২০২৩ সালে ঋণ পুনঃ তফসিলের পরিমাণ পৌঁছেছিল রেকর্ড ৯১ হাজার ২২১ কোটি টাকায়, যেখানে ২০২২ সালে ছিল ৬৩ হাজার ৭২০ কোটি টাকা। তার আগের বছরগুলোতেও পুনঃ তফসিলের প্রবণতা কম ছিল না, তবে সাম্প্রতিক বছরগুলোতে এটি উদ্বেগজনক হারে বেড়েছে।

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপিঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল করা হয়েছে মাত্র তিন মাসের ব্যবধানে।

ব্যাংকিং খাতসংশ্লিষ্টরা বলছেন, এতে সাময়িক স্বস্তি তৈরি হলেও পুনঃ তফসিলের এই প্রবণতা আসলে দীর্ঘ মেয়াদে সমস্যা আরও গভীর করছে। ঋণ পুনঃ তফসিলের পরও খেলাপি ঋণের বোঝা বেড়েই চলেছে। ডিসেম্বর শেষে ব্যাংকিং খাতে মোট বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১৭ লাখ ১১ হাজার ৪০২ কোটি টাকা, যার মধ্যে খেলাপি ঋণের পরিমাণ ৩ লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা, অর্থাৎ বিতরণ করা মোট ঋণের প্রায় ২০ দশমিক ২ শতাংশ এখন খেলাপি।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২৪ সালের প্রথম ৯ মাসে তুলনামূলক কম পুনঃ তফসিল হলেও বছরের শেষ প্রান্তিকে হঠাৎ করে এই প্রবণতা তীব্র আকার ধারণ করে। অক্টোবর থেকে ডিসেম্বরের মধ্যে পুনঃ তফসিল হয়েছে ২০ হাজার ৭৩২ কোটি টাকার ঋণ, যেখানে জুলাই থেকে সেপ্টেম্বরের মধ্যে পুনঃ তফসিলের পরিমাণ ছিল ৭ হাজার ৩৫৬ কোটি টাকা। বছরের শেষ সময়ে মাত্র তিন মাসে পুনঃ তফসিলের অঙ্ক প্রায় তিন গুণ বেড়ে যায়।

বিশ্লেষকেরা বলছেন, ২০২২ সালে জাতীয় নির্বাচন সামনে রেখে কেন্দ্রীয় ব্যাংক ঋণ পুনঃ তফসিল নীতিমালা শিথিল করেছিল। তৎকালীন গভর্নর আব্দুর রউফ তালুকদারের নেতৃত্বে মাত্র ২ শতাংশ ডাউনপেমেন্টের বিনিময়ে ঋণ পুনঃ তফসিলের বিশেষ সুযোগ দেওয়া হয়। এই সুযোগে হাজার হাজার কোটি টাকার পুরোনো খেলাপি ঋণ ‘নিয়মিত’ দেখানোর চেষ্টা চলে। এখন দেখা যাচ্ছে, সেই পুনঃ তফসিল করা ঋণগুলোও আবার নতুন করে খেলাপিতে পরিণত হচ্ছে, ফলে ব্যাংকিং খাতের ঝুঁকি আরও বাড়ছে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও বিশিষ্ট অর্থনীতিবিদ ড. মইনুল ইসলাম মনে করেন, পুনঃ তফসিলের নামে খেলাপি ঋণ চাপা দিয়ে লাভ হবে না। তাঁর মতে, বারবার পুনঃ তফসিল করে যাঁরা টাকা লোপাট করেছেন, তাঁদের বিরুদ্ধে কঠোর ব্যবস্থা নিতে হবে। সম্পদ বাজেয়াপ্ত করে জনগণের টাকা ফিরিয়ে আনতে হবে। তবেই ব্যাংকের ওপর সাধারণ মানুষের আস্থা ফিরে আসবে।

ব্যাংকিং খাতের সংকট আরও স্পষ্ট হয়ে উঠেছে রাষ্ট্রমালিকানাধীন ও বেসরকারি ব্যাংকগুলোর পরিসংখ্যানেও। রাষ্ট্রমালিকানাধীন ব্যাংকগুলোর মোট বিতরণ করা ঋণের মধ্যে খেলাপির হার এখন ৪২ দশমিক ৮৩ শতাংশে দাঁড়িয়েছে, যা আগের তিন মাসের তুলনায় বেড়েছে। অন্যদিকে, বেসরকারি বাণিজ্যিক ব্যাংকগুলোর খেলাপি ঋণের হার ১৫ দশমিক ৬০ শতাংশে পৌঁছেছে, যা একইভাবে ঊর্ধ্বমুখী।

অতীতের তথ্য বলছে, ২০২৩ সালে ঋণ পুনঃ তফসিলের পরিমাণ পৌঁছেছিল রেকর্ড ৯১ হাজার ২২১ কোটি টাকায়, যেখানে ২০২২ সালে ছিল ৬৩ হাজার ৭২০ কোটি টাকা। তার আগের বছরগুলোতেও পুনঃ তফসিলের প্রবণতা কম ছিল না, তবে সাম্প্রতিক বছরগুলোতে এটি উদ্বেগজনক হারে বেড়েছে।

বাংলাদেশ জানিয়েছে, ভারতের আদানি পাওয়ারের সঙ্গে বিদ্যুৎ বিল পরিশোধ নিয়ে সৃষ্ট বিরোধ মেটাতে আন্তর্জাতিক সালিসি প্রক্রিয়ায় যাওয়ার সিদ্ধান্ত নিয়েছে। বাংলাদেশের জ্বালানি উপদেষ্টা ফাওজুল কবির খান বিষয়টি জানিয়েছেন। আদানি পাওয়ারও এক বিবৃতিতে একই ধরনের পদক্ষেপের কথা জানিয়েছে। খবর বার্তা সংস্থা রয়টার্সের

২ ঘণ্টা আগে

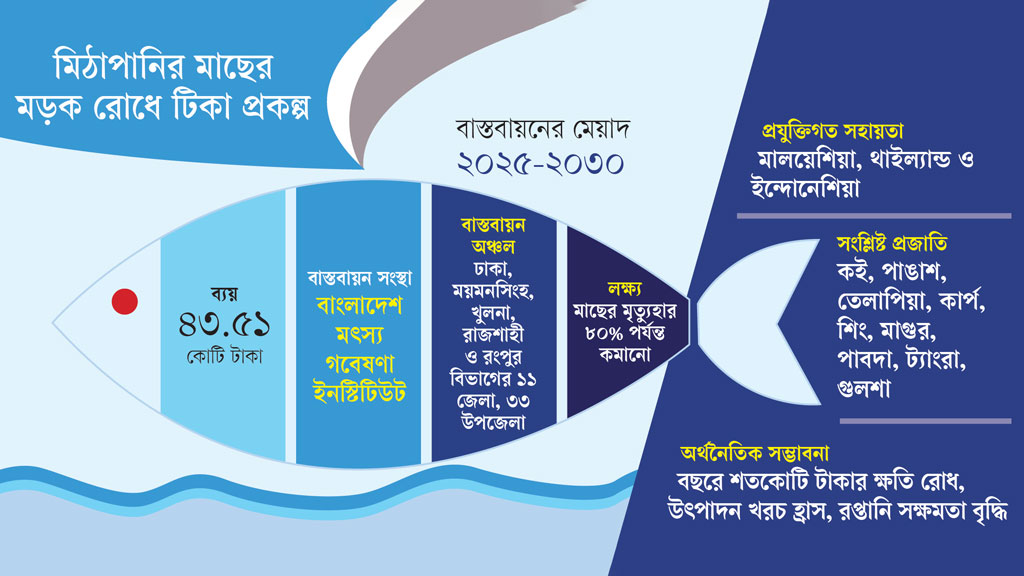

ব্যাকটেরিয়া ও ভাইরাসজনিত রোগে প্রতিবছর মাছ চাষ খাত হারাচ্ছে কোটি কোটি টাকা। এবার সেই ক্ষতি ঠেকাতে সরকার নিচ্ছে ৪৩ কোটি টাকার টিকা প্রকল্প। দেশীয় প্রজাতির মাছকে রোগমুক্ত রাখতে প্রথমবারের মতো তৈরি হবে মিঠাপানির মাছের টিকা, যা মৃত্যুহার কমাবে ৮০ শতাংশ পর্যন্ত। বিশেষজ্ঞরা বলছেন, প্রকল্পের সফল প্রয়োগ হলে

১০ ঘণ্টা আগে

দেশের দ্বিতীয় বৃহত্তম ফুল উৎপাদন কেন্দ্র ঝিনাইদহে শীত মৌসুমের ফুলের বাণিজ্য শুরু হয়েছে। গত শনিবার জেলার সদর উপজেলার গান্না বাজারে সকাল ৬টায় ফুলচাষিরা তাঁদের উৎপাদিত ফুল বাজারে আনেন। সকাল ১০টা পর্যন্ত বিক্রি চলে, এরপর পাইকারেরা ঢাকাসহ দেশের বিভিন্ন অঞ্চলে তা পৌঁছে দেন।

১০ ঘণ্টা আগে

বর্তমানে বাংলাদেশের সবচেয়ে বড় বাণিজ্যিক অংশীদার চীন। দেশটির সঙ্গে এখন বাংলাদেশের বার্ষিক আমদানি-রপ্তানি ১৭ বিলিয়ন ডলারের বেশি। তবে ভারত, পাকিস্তান, যুক্তরাজ্যসহ কয়েকটি দেশের বাণিজ্যিক ব্যাংক থাকলেও চীনের কোনো ব্যাংক নেই বাংলাদেশে।

১১ ঘণ্টা আগেআজকের পত্রিকা ডেস্ক

বাংলাদেশ জানিয়েছে, ভারতের আদানি পাওয়ারের সঙ্গে বিদ্যুৎ বিল পরিশোধ নিয়ে সৃষ্ট বিরোধ মেটাতে আন্তর্জাতিক সালিসি প্রক্রিয়ায় যাওয়ার সিদ্ধান্ত নিয়েছে। বাংলাদেশের জ্বালানি উপদেষ্টা ফাওজুল কবির খান বিষয়টি জানিয়েছেন। আদানি পাওয়ারও এক বিবৃতিতে একই ধরনের পদক্ষেপের কথা জানিয়েছে। খবর বার্তা সংস্থা রয়টার্সের

ভারতের শিল্পপতি গৌতম আদানির নেতৃত্বাধীন আদানি পাওয়ারের সঙ্গে বাংলাদেশ বিদ্যুৎ উন্নয়ন বোর্ডের (বিপিডিবি) বেশ কিছুদিন ধরে বকেয়া বিল নিয়ে মতবিরোধ চলছে। ২০১৭ সালে দুই পক্ষের মধ্যে যে বিদ্যুৎ-সরবরাহ চুক্তি হয়েছিল, সেই চুক্তির শর্ত নিয়েই এই বিরোধ সৃষ্টি হয়েছে।

আদানির এক মুখপাত্র বিবৃতিতে বলেছেন, ‘কিছু ব্যয়ের হিসাব ও বিল তৈরির পদ্ধতি নিয়ে মতপার্থক্য রয়েছে। তাই দুই পক্ষই বিরোধ নিষ্পত্তির প্রক্রিয়া চালু করতে রাজি হয়েছে। আমরা বিশ্বাস করি, এই প্রক্রিয়া দ্রুত, মসৃণ ও উভয়ের জন্য লাভজনক সমাধান এনে দেবে।’

তবে বাংলাদেশের জ্বালানি উপদেষ্টা মোহাম্মদ ফাওজুল কবির খান রয়টার্সকে বলেছেন, আলোচনা এখনো চলছে। তিনি বলেন, ‘আলোচনা শেষ হলে প্রয়োজনে আমরা আন্তর্জাতিক সালিসি প্রক্রিয়ায় যাব।’

আদানি পাওয়ার ভারতের পূর্বাঞ্চলীয় ঝাড়খন্ডের গোড্ডায় ১ হাজার ৬০০ মেগাওয়াট ক্ষমতাসম্পন্ন কয়লাভিত্তিক বিদ্যুৎকেন্দ্র থেকে বাংলাদেশে বিদ্যুৎ সরবরাহ করে। এই কেন্দ্র থেকে বাংলাদেশের মোট বিদ্যুৎ চাহিদার প্রায় এক–দশমাংশ পূরণ হয়।

রয়টার্সের এক প্রতিবেদনে বলা হয়, বাংলাদেশের অন্তর্বর্তী সরকার গত ডিসেম্বরে অভিযোগ করেছিল, আদানি বিদ্যুৎ ক্রয় চুক্তির শর্ত ভঙ্গ করেছে। কারণ, গড্ডা কেন্দ্র ভারতের কাছ থেকে যে কর-ছাড় সুবিধা পেয়েছিল, তা বাংলাদেশকে দেওয়া হয়নি। ২০২৩-২৪ অর্থবছরে বাংলাদেশ আদানিকে প্রতি ইউনিট বিদ্যুতের জন্য ১৪.৮৭ টাকা (০.১২২০ ডলার) হারে মূল্য দিয়েছে। অন্য ভারতীয় কোম্পানির কাছ থেকে যে বিদ্যুৎ আসে, তার গড় মূল্য ইউনিটপ্রতি ছিল ৯.৫৭ টাকা।

গত সপ্তাহে আদানি পাওয়ার জানায়, বাংলাদেশের কাছ থেকে তাদের পাওনা এখন অনেক কমে এসেছে। মে মাসে যেখানে বকেয়া ছিল প্রায় ৯০০ মিলিয়ন ডলার এবং বছরের শুরুর দিকে প্রায় ২ বিলিয়ন ডলার পর্যন্ত পৌঁছেছিল, এখন তা কমে ১৫ দিনের ট্যারিফ সমপরিমাণে নেমে এসেছে।

সংস্থাটি সোমবার আরও জানায়, ‘আদানি পাওয়ার বিদ্যুৎ ক্রয় চুক্তির প্রতি তাদের প্রতিশ্রুতি অটুট রাখবে এবং নির্ভরযোগ্য, প্রতিযোগিতামূলক ও উচ্চমানের বিদ্যুৎ সরবরাহের মাধ্যমে বাংলাদেশকে সহায়তা করতে থাকবে।’

বাংলাদেশ জানিয়েছে, ভারতের আদানি পাওয়ারের সঙ্গে বিদ্যুৎ বিল পরিশোধ নিয়ে সৃষ্ট বিরোধ মেটাতে আন্তর্জাতিক সালিসি প্রক্রিয়ায় যাওয়ার সিদ্ধান্ত নিয়েছে। বাংলাদেশের জ্বালানি উপদেষ্টা ফাওজুল কবির খান বিষয়টি জানিয়েছেন। আদানি পাওয়ারও এক বিবৃতিতে একই ধরনের পদক্ষেপের কথা জানিয়েছে। খবর বার্তা সংস্থা রয়টার্সের

ভারতের শিল্পপতি গৌতম আদানির নেতৃত্বাধীন আদানি পাওয়ারের সঙ্গে বাংলাদেশ বিদ্যুৎ উন্নয়ন বোর্ডের (বিপিডিবি) বেশ কিছুদিন ধরে বকেয়া বিল নিয়ে মতবিরোধ চলছে। ২০১৭ সালে দুই পক্ষের মধ্যে যে বিদ্যুৎ-সরবরাহ চুক্তি হয়েছিল, সেই চুক্তির শর্ত নিয়েই এই বিরোধ সৃষ্টি হয়েছে।

আদানির এক মুখপাত্র বিবৃতিতে বলেছেন, ‘কিছু ব্যয়ের হিসাব ও বিল তৈরির পদ্ধতি নিয়ে মতপার্থক্য রয়েছে। তাই দুই পক্ষই বিরোধ নিষ্পত্তির প্রক্রিয়া চালু করতে রাজি হয়েছে। আমরা বিশ্বাস করি, এই প্রক্রিয়া দ্রুত, মসৃণ ও উভয়ের জন্য লাভজনক সমাধান এনে দেবে।’

তবে বাংলাদেশের জ্বালানি উপদেষ্টা মোহাম্মদ ফাওজুল কবির খান রয়টার্সকে বলেছেন, আলোচনা এখনো চলছে। তিনি বলেন, ‘আলোচনা শেষ হলে প্রয়োজনে আমরা আন্তর্জাতিক সালিসি প্রক্রিয়ায় যাব।’

আদানি পাওয়ার ভারতের পূর্বাঞ্চলীয় ঝাড়খন্ডের গোড্ডায় ১ হাজার ৬০০ মেগাওয়াট ক্ষমতাসম্পন্ন কয়লাভিত্তিক বিদ্যুৎকেন্দ্র থেকে বাংলাদেশে বিদ্যুৎ সরবরাহ করে। এই কেন্দ্র থেকে বাংলাদেশের মোট বিদ্যুৎ চাহিদার প্রায় এক–দশমাংশ পূরণ হয়।

রয়টার্সের এক প্রতিবেদনে বলা হয়, বাংলাদেশের অন্তর্বর্তী সরকার গত ডিসেম্বরে অভিযোগ করেছিল, আদানি বিদ্যুৎ ক্রয় চুক্তির শর্ত ভঙ্গ করেছে। কারণ, গড্ডা কেন্দ্র ভারতের কাছ থেকে যে কর-ছাড় সুবিধা পেয়েছিল, তা বাংলাদেশকে দেওয়া হয়নি। ২০২৩-২৪ অর্থবছরে বাংলাদেশ আদানিকে প্রতি ইউনিট বিদ্যুতের জন্য ১৪.৮৭ টাকা (০.১২২০ ডলার) হারে মূল্য দিয়েছে। অন্য ভারতীয় কোম্পানির কাছ থেকে যে বিদ্যুৎ আসে, তার গড় মূল্য ইউনিটপ্রতি ছিল ৯.৫৭ টাকা।

গত সপ্তাহে আদানি পাওয়ার জানায়, বাংলাদেশের কাছ থেকে তাদের পাওনা এখন অনেক কমে এসেছে। মে মাসে যেখানে বকেয়া ছিল প্রায় ৯০০ মিলিয়ন ডলার এবং বছরের শুরুর দিকে প্রায় ২ বিলিয়ন ডলার পর্যন্ত পৌঁছেছিল, এখন তা কমে ১৫ দিনের ট্যারিফ সমপরিমাণে নেমে এসেছে।

সংস্থাটি সোমবার আরও জানায়, ‘আদানি পাওয়ার বিদ্যুৎ ক্রয় চুক্তির প্রতি তাদের প্রতিশ্রুতি অটুট রাখবে এবং নির্ভরযোগ্য, প্রতিযোগিতামূলক ও উচ্চমানের বিদ্যুৎ সরবরাহের মাধ্যমে বাংলাদেশকে সহায়তা করতে থাকবে।’

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপি ঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল কর

২৮ এপ্রিল ২০২৫ব্যাকটেরিয়া ও ভাইরাসজনিত রোগে প্রতিবছর মাছ চাষ খাত হারাচ্ছে কোটি কোটি টাকা। এবার সেই ক্ষতি ঠেকাতে সরকার নিচ্ছে ৪৩ কোটি টাকার টিকা প্রকল্প। দেশীয় প্রজাতির মাছকে রোগমুক্ত রাখতে প্রথমবারের মতো তৈরি হবে মিঠাপানির মাছের টিকা, যা মৃত্যুহার কমাবে ৮০ শতাংশ পর্যন্ত। বিশেষজ্ঞরা বলছেন, প্রকল্পের সফল প্রয়োগ হলে

১০ ঘণ্টা আগেদেশের দ্বিতীয় বৃহত্তম ফুল উৎপাদন কেন্দ্র ঝিনাইদহে শীত মৌসুমের ফুলের বাণিজ্য শুরু হয়েছে। গত শনিবার জেলার সদর উপজেলার গান্না বাজারে সকাল ৬টায় ফুলচাষিরা তাঁদের উৎপাদিত ফুল বাজারে আনেন। সকাল ১০টা পর্যন্ত বিক্রি চলে, এরপর পাইকারেরা ঢাকাসহ দেশের বিভিন্ন অঞ্চলে তা পৌঁছে দেন।

১০ ঘণ্টা আগেবর্তমানে বাংলাদেশের সবচেয়ে বড় বাণিজ্যিক অংশীদার চীন। দেশটির সঙ্গে এখন বাংলাদেশের বার্ষিক আমদানি-রপ্তানি ১৭ বিলিয়ন ডলারের বেশি। তবে ভারত, পাকিস্তান, যুক্তরাজ্যসহ কয়েকটি দেশের বাণিজ্যিক ব্যাংক থাকলেও চীনের কোনো ব্যাংক নেই বাংলাদেশে।

১১ ঘণ্টা আগেমাহফুজুল ইসলাম, ঢাকা

ব্যাকটেরিয়া ও ভাইরাসজনিত রোগে প্রতিবছর মাছ চাষ খাত হারাচ্ছে কোটি কোটি টাকা। এবার সেই ক্ষতি ঠেকাতে সরকার নিচ্ছে ৪৩ কোটি টাকার টিকা প্রকল্প। দেশীয় প্রজাতির মাছকে রোগমুক্ত রাখতে প্রথমবারের মতো তৈরি হবে মিঠাপানির মাছের টিকা, যা মৃত্যুহার কমাবে ৮০ শতাংশ পর্যন্ত। বিশেষজ্ঞরা বলছেন, প্রকল্পের সফল প্রয়োগ হলে মাছ চাষ খাত নতুনভাবে ঘুরে দাঁড়াবে, বাড়বে উৎপাদন, বিনিয়োগ আর রপ্তানির সুযোগ।

দেশের মিঠাপানির খামারগুলোয় প্রতিবছর অজানা ও ব্যাকটেরিয়াজনিত রোগে বিপুল পরিমাণ মাছ মারা যায়। এই ক্ষতি থেকে চাষিদের আর্থিক ক্ষতির পরিমাণ দাঁড়ায় শতকোটি টাকায়। এতে অনেক উদ্যোক্তা বাধ্য হয়ে খামার বন্ধ করে দিচ্ছেন। সেই হতাশার পরিপ্রেক্ষিতেই শুরু হচ্ছে ‘মিঠাপানির মাছের মড়ক প্রতিরোধে ভ্যাকসিন উদ্ভাবন’ প্রকল্প; যা দেশের মাছ চাষে এক নতুন যুগের সূচনা করতে পারে।

সম্পূর্ণ সরকারি অর্থায়নে প্রকল্পটি বাস্তবায়িত হবে বাংলাদেশ মৎস্য গবেষণা ইনস্টিটিউট এবং মৎস্য ও প্রাণিসম্পদ মন্ত্রণালয়ের তত্ত্বাবধানে। পাঁচ বছর মেয়াদি এই প্রকল্প বাস্তবায়িত হবে ঢাকা, ময়মনসিংহ, খুলনা, রাজশাহী ও রংপুর বিভাগের ১১ জেলার ৩৩ উপজেলায়।

এ প্রসঙ্গে জানতে চাইলে মৎস্য ও প্রাণিসম্পদ মন্ত্রণালয়ের সচিব আবু তাহের মুহাম্মদ জাবের আজকের পত্রিকাকে বলেন, দেশীয় প্রজাতির টেকসই উৎপাদন ধরে রাখতে এই প্রকল্প অপরিহার্য। এটি সফল হলে শুধু উৎপাদন বাড়বে না, বরং মাছ চাষে আত্মনির্ভরতা আরও সুদৃঢ় হবে।

সরকারি তথ্যমতে, বর্তমানে দেশের মোট মাছ উৎপাদনের ৫৭ শতাংশ আসে মিঠাপানির খামার থেকে। চার লাখ হেক্টরের বেশি পুকুরে এই চাষ পরিচালিত হলেও সঠিক পানি ব্যবস্থাপনা ও রোগনিয়ন্ত্রণের ঘাটতিতে খামারগুলো ক্রমেই ঝুঁকিতে পড়ছে। বিশেষ করে ময়মনসিংহ, বগুড়া, যশোর ও রাজশাহীর মতো মাছ চাষের প্রধান এলাকাগুলোয় ভাইরাস সংক্রমণে কয়েক দিনের মধ্যেই ৮০ থেকে ১০০ শতাংশ পর্যন্ত মাছ মারা যাওয়ার ঘটনা ঘটছে নিয়মিতভাবেই।

এই বাস্তবতা থেকে বেরিয়ে আসার লক্ষ্যেই সরকারের এই টিকা উদ্ভাবনের উদ্যোগ। প্রথম ধাপে ৯টি বাণিজ্যিকভাবে গুরুত্বপূর্ণ প্রজাতি—কই, পাঙাশ, তেলাপিয়া, কার্প, শিং, মাগুর, পাবদা, ট্যাংরা ও গুলশায় এই টিকা প্রয়োগ করা হবে। আন্তর্জাতিক পর্যায়ে এ প্রকল্পে সহযোগিতা দেবে মালয়েশিয়া, থাইল্যান্ড ও ইন্দোনেশিয়ার গবেষণা প্রতিষ্ঠান, যারা দক্ষিণ-পূর্ব এশিয়ার মাছের রোগ নিয়ন্ত্রণে অভিজ্ঞতা অর্জন করেছে।

বিশেষজ্ঞদের মতে, মুখে খাওয়ার এই টিকা সফলভাবে প্রয়োগ করা গেলে বাংলাদেশ দক্ষিণ এশিয়ায় টেকসই মাছ চাষে নেতৃত্ব নিতে পারে। এতে একদিকে খামারিদের আর্থিক ঝুঁকি কমবে, অন্যদিকে মাছ চাষ খাত পাবে দীর্ঘমেয়াদি স্থিতি ও বিনিয়োগের নতুন গতি। মৎস্য বিশেষজ্ঞ ও জ্যেষ্ঠ বৈজ্ঞানিক কর্মকর্তা ড. মো. সিরাজুম মুনির বলেন, চাষিরা বিক্রির ঠিক আগমুহূর্তে অনেক সময় ৭০-৮০ শতাংশ মাছ হারান। কার্যকর টিকা প্রয়োগ করা গেলে এই মৃত্যুহার নাটকীয়ভাবে কমবে।

প্রকল্পের আওতায় আধুনিক বায়োমলিকুলার প্রযুক্তিতে ব্যাকটেরিয়া ও ভাইরাস শনাক্ত করা, জীবাণুর বৈশিষ্ট্য বিশ্লেষণ এবং তাদের বিরুদ্ধে লক্ষ্যভিত্তিক টিকা তৈরি করা হবে। মুখে খাওয়ার টিকা উদ্ভাবনকে দেওয়া হয়েছে সর্বোচ্চ অগ্রাধিকার; কারণ, এটি প্রয়োগে সহজ, খরচে সাশ্রয়ী এবং মাছের ওপর কোনো শারীরিক চাপ ফেলে না।

সরকারি উদ্যোগের পাশাপাশি বেসরকারি ও একাডেমিক খাতেও চলছে গবেষণা। সিলেট কৃষি বিশ্ববিদ্যালয়ের মৎস্যবিজ্ঞান অনুষদ ইতিমধ্যে উদ্ভাবন করেছে ‘বায়োফ্লিম’ নামে একটি টিকা, যা এরোমোনাস হাইড্রোফিলা ব্যাকটেরিয়াজনিত ক্ষত, আলসার ও পাখনা পচা রোগ প্রতিরোধে ৮৪ শতাংশ কার্যকর প্রমাণিত হয়েছে। ওই গবেষণার নেতৃত্বে থাকা সহযোগী অধ্যাপক ড. মো. আবদুল্লাহ আল মামুন বলেন, বায়োফ্লিম শুধু পাঙাশ নয়; রুই, কাতলা, কই, শিংসহ অন্যান্য প্রজাতিতেও কার্যকর। এটি বাণিজ্যিক পর্যায়ে গেলে দেশীয় ফিশ হেলথ ইন্ডাস্ট্রির নতুন বাজার তৈরি হবে।

পরিকল্পনা কমিশনের কৃষি ও পানিসম্পদ বিভাগের সচিব ড. মো. মোস্তাফিজুর রহমান বলেন, টিকা উদ্ভাবন সফল হলে এই খাত বিদেশি বিনিয়োগের নতুন দ্বার খুলে দেবে।

২০২৫ সালের জুলাই থেকে শুরু হয়ে ২০৩০ সালের জুন পর্যন্ত এই প্রকল্প ধাপে ধাপে বাস্তবায়িত হবে। বাজেট কাঠামো অনুসারে প্রতি অর্থবছরে ৭ থেকে ১৬ কোটি টাকা ব্যয় ধরা হয়েছে। সরকারের প্রত্যাশা, এই প্রকল্প শুধু রোগ প্রতিরোধে নয়, বরং উৎপাদন বৃদ্ধি, কর্মসংস্থান, প্রযুক্তি হস্তান্তর এবং ক্ষুদ্র উদ্যোক্তাদের পুনরুজ্জীবনে গুরুত্বপূর্ণ ভূমিকা রাখবে।

ব্যাকটেরিয়া ও ভাইরাসজনিত রোগে প্রতিবছর মাছ চাষ খাত হারাচ্ছে কোটি কোটি টাকা। এবার সেই ক্ষতি ঠেকাতে সরকার নিচ্ছে ৪৩ কোটি টাকার টিকা প্রকল্প। দেশীয় প্রজাতির মাছকে রোগমুক্ত রাখতে প্রথমবারের মতো তৈরি হবে মিঠাপানির মাছের টিকা, যা মৃত্যুহার কমাবে ৮০ শতাংশ পর্যন্ত। বিশেষজ্ঞরা বলছেন, প্রকল্পের সফল প্রয়োগ হলে মাছ চাষ খাত নতুনভাবে ঘুরে দাঁড়াবে, বাড়বে উৎপাদন, বিনিয়োগ আর রপ্তানির সুযোগ।

দেশের মিঠাপানির খামারগুলোয় প্রতিবছর অজানা ও ব্যাকটেরিয়াজনিত রোগে বিপুল পরিমাণ মাছ মারা যায়। এই ক্ষতি থেকে চাষিদের আর্থিক ক্ষতির পরিমাণ দাঁড়ায় শতকোটি টাকায়। এতে অনেক উদ্যোক্তা বাধ্য হয়ে খামার বন্ধ করে দিচ্ছেন। সেই হতাশার পরিপ্রেক্ষিতেই শুরু হচ্ছে ‘মিঠাপানির মাছের মড়ক প্রতিরোধে ভ্যাকসিন উদ্ভাবন’ প্রকল্প; যা দেশের মাছ চাষে এক নতুন যুগের সূচনা করতে পারে।

সম্পূর্ণ সরকারি অর্থায়নে প্রকল্পটি বাস্তবায়িত হবে বাংলাদেশ মৎস্য গবেষণা ইনস্টিটিউট এবং মৎস্য ও প্রাণিসম্পদ মন্ত্রণালয়ের তত্ত্বাবধানে। পাঁচ বছর মেয়াদি এই প্রকল্প বাস্তবায়িত হবে ঢাকা, ময়মনসিংহ, খুলনা, রাজশাহী ও রংপুর বিভাগের ১১ জেলার ৩৩ উপজেলায়।

এ প্রসঙ্গে জানতে চাইলে মৎস্য ও প্রাণিসম্পদ মন্ত্রণালয়ের সচিব আবু তাহের মুহাম্মদ জাবের আজকের পত্রিকাকে বলেন, দেশীয় প্রজাতির টেকসই উৎপাদন ধরে রাখতে এই প্রকল্প অপরিহার্য। এটি সফল হলে শুধু উৎপাদন বাড়বে না, বরং মাছ চাষে আত্মনির্ভরতা আরও সুদৃঢ় হবে।

সরকারি তথ্যমতে, বর্তমানে দেশের মোট মাছ উৎপাদনের ৫৭ শতাংশ আসে মিঠাপানির খামার থেকে। চার লাখ হেক্টরের বেশি পুকুরে এই চাষ পরিচালিত হলেও সঠিক পানি ব্যবস্থাপনা ও রোগনিয়ন্ত্রণের ঘাটতিতে খামারগুলো ক্রমেই ঝুঁকিতে পড়ছে। বিশেষ করে ময়মনসিংহ, বগুড়া, যশোর ও রাজশাহীর মতো মাছ চাষের প্রধান এলাকাগুলোয় ভাইরাস সংক্রমণে কয়েক দিনের মধ্যেই ৮০ থেকে ১০০ শতাংশ পর্যন্ত মাছ মারা যাওয়ার ঘটনা ঘটছে নিয়মিতভাবেই।

এই বাস্তবতা থেকে বেরিয়ে আসার লক্ষ্যেই সরকারের এই টিকা উদ্ভাবনের উদ্যোগ। প্রথম ধাপে ৯টি বাণিজ্যিকভাবে গুরুত্বপূর্ণ প্রজাতি—কই, পাঙাশ, তেলাপিয়া, কার্প, শিং, মাগুর, পাবদা, ট্যাংরা ও গুলশায় এই টিকা প্রয়োগ করা হবে। আন্তর্জাতিক পর্যায়ে এ প্রকল্পে সহযোগিতা দেবে মালয়েশিয়া, থাইল্যান্ড ও ইন্দোনেশিয়ার গবেষণা প্রতিষ্ঠান, যারা দক্ষিণ-পূর্ব এশিয়ার মাছের রোগ নিয়ন্ত্রণে অভিজ্ঞতা অর্জন করেছে।

বিশেষজ্ঞদের মতে, মুখে খাওয়ার এই টিকা সফলভাবে প্রয়োগ করা গেলে বাংলাদেশ দক্ষিণ এশিয়ায় টেকসই মাছ চাষে নেতৃত্ব নিতে পারে। এতে একদিকে খামারিদের আর্থিক ঝুঁকি কমবে, অন্যদিকে মাছ চাষ খাত পাবে দীর্ঘমেয়াদি স্থিতি ও বিনিয়োগের নতুন গতি। মৎস্য বিশেষজ্ঞ ও জ্যেষ্ঠ বৈজ্ঞানিক কর্মকর্তা ড. মো. সিরাজুম মুনির বলেন, চাষিরা বিক্রির ঠিক আগমুহূর্তে অনেক সময় ৭০-৮০ শতাংশ মাছ হারান। কার্যকর টিকা প্রয়োগ করা গেলে এই মৃত্যুহার নাটকীয়ভাবে কমবে।

প্রকল্পের আওতায় আধুনিক বায়োমলিকুলার প্রযুক্তিতে ব্যাকটেরিয়া ও ভাইরাস শনাক্ত করা, জীবাণুর বৈশিষ্ট্য বিশ্লেষণ এবং তাদের বিরুদ্ধে লক্ষ্যভিত্তিক টিকা তৈরি করা হবে। মুখে খাওয়ার টিকা উদ্ভাবনকে দেওয়া হয়েছে সর্বোচ্চ অগ্রাধিকার; কারণ, এটি প্রয়োগে সহজ, খরচে সাশ্রয়ী এবং মাছের ওপর কোনো শারীরিক চাপ ফেলে না।

সরকারি উদ্যোগের পাশাপাশি বেসরকারি ও একাডেমিক খাতেও চলছে গবেষণা। সিলেট কৃষি বিশ্ববিদ্যালয়ের মৎস্যবিজ্ঞান অনুষদ ইতিমধ্যে উদ্ভাবন করেছে ‘বায়োফ্লিম’ নামে একটি টিকা, যা এরোমোনাস হাইড্রোফিলা ব্যাকটেরিয়াজনিত ক্ষত, আলসার ও পাখনা পচা রোগ প্রতিরোধে ৮৪ শতাংশ কার্যকর প্রমাণিত হয়েছে। ওই গবেষণার নেতৃত্বে থাকা সহযোগী অধ্যাপক ড. মো. আবদুল্লাহ আল মামুন বলেন, বায়োফ্লিম শুধু পাঙাশ নয়; রুই, কাতলা, কই, শিংসহ অন্যান্য প্রজাতিতেও কার্যকর। এটি বাণিজ্যিক পর্যায়ে গেলে দেশীয় ফিশ হেলথ ইন্ডাস্ট্রির নতুন বাজার তৈরি হবে।

পরিকল্পনা কমিশনের কৃষি ও পানিসম্পদ বিভাগের সচিব ড. মো. মোস্তাফিজুর রহমান বলেন, টিকা উদ্ভাবন সফল হলে এই খাত বিদেশি বিনিয়োগের নতুন দ্বার খুলে দেবে।

২০২৫ সালের জুলাই থেকে শুরু হয়ে ২০৩০ সালের জুন পর্যন্ত এই প্রকল্প ধাপে ধাপে বাস্তবায়িত হবে। বাজেট কাঠামো অনুসারে প্রতি অর্থবছরে ৭ থেকে ১৬ কোটি টাকা ব্যয় ধরা হয়েছে। সরকারের প্রত্যাশা, এই প্রকল্প শুধু রোগ প্রতিরোধে নয়, বরং উৎপাদন বৃদ্ধি, কর্মসংস্থান, প্রযুক্তি হস্তান্তর এবং ক্ষুদ্র উদ্যোক্তাদের পুনরুজ্জীবনে গুরুত্বপূর্ণ ভূমিকা রাখবে।

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপি ঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল কর

২৮ এপ্রিল ২০২৫বাংলাদেশ জানিয়েছে, ভারতের আদানি পাওয়ারের সঙ্গে বিদ্যুৎ বিল পরিশোধ নিয়ে সৃষ্ট বিরোধ মেটাতে আন্তর্জাতিক সালিসি প্রক্রিয়ায় যাওয়ার সিদ্ধান্ত নিয়েছে। বাংলাদেশের জ্বালানি উপদেষ্টা ফাওজুল কবির খান বিষয়টি জানিয়েছেন। আদানি পাওয়ারও এক বিবৃতিতে একই ধরনের পদক্ষেপের কথা জানিয়েছে। খবর বার্তা সংস্থা রয়টার্সের

২ ঘণ্টা আগেদেশের দ্বিতীয় বৃহত্তম ফুল উৎপাদন কেন্দ্র ঝিনাইদহে শীত মৌসুমের ফুলের বাণিজ্য শুরু হয়েছে। গত শনিবার জেলার সদর উপজেলার গান্না বাজারে সকাল ৬টায় ফুলচাষিরা তাঁদের উৎপাদিত ফুল বাজারে আনেন। সকাল ১০টা পর্যন্ত বিক্রি চলে, এরপর পাইকারেরা ঢাকাসহ দেশের বিভিন্ন অঞ্চলে তা পৌঁছে দেন।

১০ ঘণ্টা আগেবর্তমানে বাংলাদেশের সবচেয়ে বড় বাণিজ্যিক অংশীদার চীন। দেশটির সঙ্গে এখন বাংলাদেশের বার্ষিক আমদানি-রপ্তানি ১৭ বিলিয়ন ডলারের বেশি। তবে ভারত, পাকিস্তান, যুক্তরাজ্যসহ কয়েকটি দেশের বাণিজ্যিক ব্যাংক থাকলেও চীনের কোনো ব্যাংক নেই বাংলাদেশে।

১১ ঘণ্টা আগেআব্দুল্লাহ আল মাসুদ, ঝিনাইদহ

দেশের দ্বিতীয় বৃহত্তম ফুল উৎপাদন কেন্দ্র ঝিনাইদহে শীত মৌসুমের ফুলের বাণিজ্য শুরু হয়েছে। গত শনিবার জেলার সদর উপজেলার গান্না বাজারে সকাল ৬টায় ফুলচাষিরা তাঁদের উৎপাদিত ফুল বাজারে আনেন। সকাল ১০টা পর্যন্ত বিক্রি চলে, এরপর পাইকারেরা ঢাকাসহ দেশের বিভিন্ন অঞ্চলে তা পৌঁছে দেন।

বাজার সূত্রে জানা গেছে, শীতকালে ফুলের চাহিদা বেশি থাকায় দাম তুলনামূলক ভালো থাকে। বাজারের প্রথম দুই দিনে ৯ লাখ টাকার বেশি ফুল বিক্রি হয়েছে। ফুলচাষিরা আশা করছেন, ভরা মৌসুমে দিনে এই বিক্রি কোটি টাকায় পৌঁছাবে।

দেশের মোট ফুলের বড় একটি অংশ ঝিনাইদহের ফুলচাষিরা জোগান দিয়ে থাকেন। বিভিন্ন দিবস ও বিয়ে অনুষ্ঠান উপলক্ষে অতিরিক্ত চাহিদার কারণে উত্তাপ ছড়িয়ে পড়ে ঝিনাইদহের এ বড় পাইকারি ফুল বাজারে। এ ছাড়া খুলনা বিভাগে সবচেয়ে বেশি গাঁদা ফুল উৎপাদিত হয় এ জেলাতেই। এখানকার হলুদ ও কমলা রঙের গাঁদা ফুলের মান, আকার ও রং উন্নত হওয়ায় দেশের বড় বড় পাইকারদের নজর এ জেলার ফুলের দিকে। জেলা কৃষি বিভাগের তথ্যমতে, চলতি বছরে জেলায় ২৯৪ হেক্টর জমিতে বিভিন্ন জাতের ফুলের আবাদ হয়েছে।

বাজার ঘুরে দেখা যায়, হলুদ ও কমলা রঙের গাঁদা ফুলে বাজার ছেয়ে গেছে। চলছে ব্যবসায়ী ও ফুলচাষিদের দর-কষাকষি। ভ্যান, সাইকেল এমনকি মোটরসাইকেলে করে ফুল নিয়ে আসছেন কৃষকেরা। বাজারের প্রথম দিনে রকমভেদে একগুচ্ছ গাঁদা ফুল ৮০ থেকে ১২০ টাকা বিক্রি হলেও দ্বিতীয় দিন রোববারে বাজারে কমেছে ফুলের দাম। বিক্রি হয়েছে ৫০ থেকে ৮০ টাকা করে। এ ছাড়া খেতে রয়েছে গ্লাডিওলাস, জারবেরা, চায়না গোলাপ, চন্দ্রমল্লিকাসহ নানা রঙের ফুল। এসব ফুলের চাহিদা রয়েছে দেশজুড়ে।

গান্না ফুল বাজারের সাধারণ সম্পাদক নজরুল ইসলাম বলেন, সারা বছরই কমবেশি ফুল বিক্রি হয়ে থাকে এ বাজারে। তবে শীত মৌসুমে ফুলের চাহিদা বেশি। প্রথম দিনে একগুচ্ছ গাঁদা ফুলের ৮০ থেকে ১২০ টাকায় বিক্রি হলেও দ্বিতীয় দিনে দাম কমে ৫০ থেকে ৮০ টাকায় নেমেছে। চন্দ্রমল্লিকা বিক্রি হচ্ছে ১ টাকা ৫০ পয়সা, জারবেরা ৬-৮ টাকা, গোলাপ ৩-৫ টাকা করে।

ঝিনাইদহ কৃষি সম্প্রসারণ অধিদপ্তরের উপপরিচালক মো. কামরুজ্জামান বলেন, কৃষি বিভাগ ফুল চাষে প্রযুক্তিগত সহায়তা প্রদান করছে। তবে কোল্ডস্টোরেজের অভাবে কৃষক ফুল সংরক্ষণ করতে পারছেন না, যা মূল্য নিয়ন্ত্রণে সহায়ক হতে পারত।

দেশের দ্বিতীয় বৃহত্তম ফুল উৎপাদন কেন্দ্র ঝিনাইদহে শীত মৌসুমের ফুলের বাণিজ্য শুরু হয়েছে। গত শনিবার জেলার সদর উপজেলার গান্না বাজারে সকাল ৬টায় ফুলচাষিরা তাঁদের উৎপাদিত ফুল বাজারে আনেন। সকাল ১০টা পর্যন্ত বিক্রি চলে, এরপর পাইকারেরা ঢাকাসহ দেশের বিভিন্ন অঞ্চলে তা পৌঁছে দেন।

বাজার সূত্রে জানা গেছে, শীতকালে ফুলের চাহিদা বেশি থাকায় দাম তুলনামূলক ভালো থাকে। বাজারের প্রথম দুই দিনে ৯ লাখ টাকার বেশি ফুল বিক্রি হয়েছে। ফুলচাষিরা আশা করছেন, ভরা মৌসুমে দিনে এই বিক্রি কোটি টাকায় পৌঁছাবে।

দেশের মোট ফুলের বড় একটি অংশ ঝিনাইদহের ফুলচাষিরা জোগান দিয়ে থাকেন। বিভিন্ন দিবস ও বিয়ে অনুষ্ঠান উপলক্ষে অতিরিক্ত চাহিদার কারণে উত্তাপ ছড়িয়ে পড়ে ঝিনাইদহের এ বড় পাইকারি ফুল বাজারে। এ ছাড়া খুলনা বিভাগে সবচেয়ে বেশি গাঁদা ফুল উৎপাদিত হয় এ জেলাতেই। এখানকার হলুদ ও কমলা রঙের গাঁদা ফুলের মান, আকার ও রং উন্নত হওয়ায় দেশের বড় বড় পাইকারদের নজর এ জেলার ফুলের দিকে। জেলা কৃষি বিভাগের তথ্যমতে, চলতি বছরে জেলায় ২৯৪ হেক্টর জমিতে বিভিন্ন জাতের ফুলের আবাদ হয়েছে।

বাজার ঘুরে দেখা যায়, হলুদ ও কমলা রঙের গাঁদা ফুলে বাজার ছেয়ে গেছে। চলছে ব্যবসায়ী ও ফুলচাষিদের দর-কষাকষি। ভ্যান, সাইকেল এমনকি মোটরসাইকেলে করে ফুল নিয়ে আসছেন কৃষকেরা। বাজারের প্রথম দিনে রকমভেদে একগুচ্ছ গাঁদা ফুল ৮০ থেকে ১২০ টাকা বিক্রি হলেও দ্বিতীয় দিন রোববারে বাজারে কমেছে ফুলের দাম। বিক্রি হয়েছে ৫০ থেকে ৮০ টাকা করে। এ ছাড়া খেতে রয়েছে গ্লাডিওলাস, জারবেরা, চায়না গোলাপ, চন্দ্রমল্লিকাসহ নানা রঙের ফুল। এসব ফুলের চাহিদা রয়েছে দেশজুড়ে।

গান্না ফুল বাজারের সাধারণ সম্পাদক নজরুল ইসলাম বলেন, সারা বছরই কমবেশি ফুল বিক্রি হয়ে থাকে এ বাজারে। তবে শীত মৌসুমে ফুলের চাহিদা বেশি। প্রথম দিনে একগুচ্ছ গাঁদা ফুলের ৮০ থেকে ১২০ টাকায় বিক্রি হলেও দ্বিতীয় দিনে দাম কমে ৫০ থেকে ৮০ টাকায় নেমেছে। চন্দ্রমল্লিকা বিক্রি হচ্ছে ১ টাকা ৫০ পয়সা, জারবেরা ৬-৮ টাকা, গোলাপ ৩-৫ টাকা করে।

ঝিনাইদহ কৃষি সম্প্রসারণ অধিদপ্তরের উপপরিচালক মো. কামরুজ্জামান বলেন, কৃষি বিভাগ ফুল চাষে প্রযুক্তিগত সহায়তা প্রদান করছে। তবে কোল্ডস্টোরেজের অভাবে কৃষক ফুল সংরক্ষণ করতে পারছেন না, যা মূল্য নিয়ন্ত্রণে সহায়ক হতে পারত।

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপি ঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল কর

২৮ এপ্রিল ২০২৫বাংলাদেশ জানিয়েছে, ভারতের আদানি পাওয়ারের সঙ্গে বিদ্যুৎ বিল পরিশোধ নিয়ে সৃষ্ট বিরোধ মেটাতে আন্তর্জাতিক সালিসি প্রক্রিয়ায় যাওয়ার সিদ্ধান্ত নিয়েছে। বাংলাদেশের জ্বালানি উপদেষ্টা ফাওজুল কবির খান বিষয়টি জানিয়েছেন। আদানি পাওয়ারও এক বিবৃতিতে একই ধরনের পদক্ষেপের কথা জানিয়েছে। খবর বার্তা সংস্থা রয়টার্সের

২ ঘণ্টা আগেব্যাকটেরিয়া ও ভাইরাসজনিত রোগে প্রতিবছর মাছ চাষ খাত হারাচ্ছে কোটি কোটি টাকা। এবার সেই ক্ষতি ঠেকাতে সরকার নিচ্ছে ৪৩ কোটি টাকার টিকা প্রকল্প। দেশীয় প্রজাতির মাছকে রোগমুক্ত রাখতে প্রথমবারের মতো তৈরি হবে মিঠাপানির মাছের টিকা, যা মৃত্যুহার কমাবে ৮০ শতাংশ পর্যন্ত। বিশেষজ্ঞরা বলছেন, প্রকল্পের সফল প্রয়োগ হলে

১০ ঘণ্টা আগেবর্তমানে বাংলাদেশের সবচেয়ে বড় বাণিজ্যিক অংশীদার চীন। দেশটির সঙ্গে এখন বাংলাদেশের বার্ষিক আমদানি-রপ্তানি ১৭ বিলিয়ন ডলারের বেশি। তবে ভারত, পাকিস্তান, যুক্তরাজ্যসহ কয়েকটি দেশের বাণিজ্যিক ব্যাংক থাকলেও চীনের কোনো ব্যাংক নেই বাংলাদেশে।

১১ ঘণ্টা আগেরোকন উদ্দীন, ঢাকা

বর্তমানে বাংলাদেশের সবচেয়ে বড় বাণিজ্যিক অংশীদার চীন। দেশটির সঙ্গে এখন বাংলাদেশের বার্ষিক আমদানি-রপ্তানি ১৭ বিলিয়ন ডলারের বেশি। তবে ভারত, পাকিস্তান, যুক্তরাজ্যসহ কয়েকটি দেশের বাণিজ্যিক ব্যাংক থাকলেও চীনের কোনো ব্যাংক নেই বাংলাদেশে। ব্যবসায়ীরা বলছেন, ব্যবসা-বাণিজ্যে সহায়তার জন্য একটি চীনা বাণিজ্যিক ব্যাংক হওয়া জরুরি। তাঁদের যুক্তি, এতে চীনা মুদ্রা ইউয়ানে লেনদেন করা গেলে ডলার সাশ্রয় হবে। তবে অর্থনীতিবিদের মতে, চীনা ব্যাংক যদি আসেও, তারা কী সেবা দেবে, তার ওপরই মূলত এর কার্যকারিতা নির্ভর করবে। ইউয়ানের স্বল্পতাও একটা সীমাবদ্ধতা।

বাংলাদেশে একটি পূর্ণাঙ্গ চীনা বাণিজ্যিক ব্যাংক প্রতিষ্ঠার জন্য ইতিমধ্যে চীনা দূতাবাসে প্রস্তাবও দেওয়া হয়েছে বলে জানিয়েছেন ব্যবসায়ীরা।

রপ্তানি উন্নয়ন ব্যুরো ও বাংলাদেশ ব্যাংকের তথ্য বলছে, বিশ্বের অন্যতম অর্থনৈতিক পরাশক্তি হয়ে ওঠা চীনের সঙ্গে বাংলাদেশের দ্বিপক্ষীয় বাণিজ্য দ্রুত বাড়ছে। গত ১০ বছরে দ্বিপক্ষীয় বাণিজ্য বেড়ে ৩ গুণ ছাড়িয়ে গেছে। দেশের মোট আমদানির ২৬ শতাংশের বেশি আসে চীন থেকে। তবে মোট রপ্তানির মাত্র ১ শতাংশের কিছু বেশি যায় চীনে। এ ছাড়া চীনের অনেক প্রকল্প চলছে বাংলাদেশে।

ইপিবির তথ্যে দেখা যায়, গত অর্থবছরে চীন থেকে পণ্য আমদানিতে ব্যয় হয়েছে ১৬ দশমিক ৬৪ বিলিয়ন ডলার। বিপরীতে দেশটিতে রপ্তানি হয়েছে দশমিক ৪১ বিলিয়ন ডলার মূল্যের পণ্য। বাংলাদেশের কিছু বড় প্রকল্প বাস্তবায়নেও চীনের সঙ্গে সম্পর্ক ও লেনদেন রয়েছে। মেগা প্রকল্প পদ্মা সেতু ও রেল সংযোগ প্রকল্পে চীন অর্থায়ন করেছে। কর্ণফুলী নদীর তলায় নির্মিত টানেল এবং পায়রা বিদ্যুৎকেন্দ্র প্রকল্পেও চীনের অংশগ্রহণ রয়েছে।

ব্যবসায়ীরা বলছেন, বর্তমানে চীনের সঙ্গে আমদানি-রপ্তানি কিংবা কোনো সেবার অর্থ পরিশোধ করতে তিনটি স্তরে লেনদেন করতে হয়। প্রথমে দেশের ব্যবসায়ীরা টাকায় স্থানীয় ব্যাংকগুলোকে আমদানি করা পণ্য বা সেবার মূল্য পরিশোধ করেন। স্থানীয় ব্যাংক সেই টাকাকে ডলারে রূপান্তর করে চীনের রপ্তানিকারকের ব্যাংককে পরিশোধ করে। সেই ব্যাংক আবার ডলারকে চীনা মুদ্রা ইউয়ানে রূপান্তরিত করে রপ্তানিকারককে পরিশোধ করে। এই তিন স্তরের লেনদেনে মোটা বিনিময় ফি গুনতে হয় ব্যবসায়ীদের।

ব্যবসায়ীরা আশা করছেন, এখানে চীনের কোনো ব্যাংক থাকলে সরাসরি ইউয়ানে লেনদেন হতে পারে। এতে মোট লেনদেন খরচের ২-৩ শতাংশ কমে যাবে।

এ ছাড়া ডলারের সংকট ও ডলারের বাড়তি দামের কারণে ব্যবসায়িক যে ক্ষতি হয় তা-ও কমে আসবে। চীনে রপ্তানি থেকে আয় এবং বিভিন্ন প্রকল্প সহযোগিতার অর্থ মিলিয়ে ২-৩ বিলিয়ন ডলার সমমূল্যের ইউয়ান মজুত রাখা সম্ভব। এই ২ বিলিয়ন ডলারের লেনদেনও যদি ইউয়ানে করা যায়, তবে দেশে ডলারের ওপর চাপ অনেকটাই কমবে।

ইউয়ানের মূল্য অনেকটাই স্থিতিশীল হওয়ায় আমদানি খরচও হুটহাট তেমন বাড়বে না বলে মনে করছেন ব্যবসায়ীরা। প্রায়ই ডলারের বাড়তি দামের কারণে যা হয়ে থাকে।

বাংলাদেশ ব্যাংকের তথ্য বলছে, গত পাঁচ বছরে ডলারের দাম বেড়েছে ৪৫ শতাংশ। বিপরীতে চীনের মুদ্রা ইউয়ানের দাম বেড়েছে মাত্র ২৭ শতাংশ। ২০২০ সালে ডলারের বিনিময় মূল্য ছিল ৮৪-৮৫ টাকা। কিন্তু ২০২২ সালের মাঝামাঝি তা ১০৭ টাকায় ওঠে। বর্তমানে ডলারের দাম ১২২ টাকার বেশি। বিপরীতে ইউয়ানের মূল্য ২০২০ সালে ছিল ১৩.৪৮ টাকা, যা ২০২৩ সালে ২ টাকা বেড়ে ১৫.৪৮ টাকা হয়। বর্তমানে ১৭.২২ টাকা।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ৬টি দেশের মোট ৯টি বিদেশি ব্যাংক কার্যক্রম পরিচালনা করছে বাংলাদেশে। এর মধ্যে যুক্তরাজ্যের ২টি ও পাকিস্তানের ৩টি। অন্যগুলোর মধ্যে যুক্তরাষ্ট্র, ভারত, দক্ষিণ কোরিয়া ও শ্রীলঙ্কার ১টি করে ব্যাংক রয়েছে।

বাংলাদেশ-চায়না চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (বিসিসিসিআই) সভাপতি মো. খোরশেদ আলম আজকের পত্রিকাকে বলেন, ‘দীর্ঘদিন ধরে আমরা দেশে চীনের একটি বাণিজ্যিক ব্যাংকের প্রয়োজনীয়তা অনুভব করছি। এতে নানা দিক থেকে সুবিধা পাওয়া যাবে। তাই আমরা চীনা দূতাবাসে বিভিন্ন প্রস্তাবের সঙ্গে একটি কমার্শিয়াল ব্যাংক প্রতিষ্ঠার প্রস্তাবও দিয়েছি। তারা প্রস্তাবটি পেয়ে বেশ আগ্রহ দেখিয়েছে।’

জানা গেছে, সম্প্রতি ঢাকায় নিযুক্ত চীনের রাষ্ট্রদূত ইয়াও ওয়েনের সঙ্গে সৌজন্য সাক্ষাৎ করে ৬টি প্রস্তাব দিয়েছে বিসিসিসিআই। এর মধ্যে চীনের সঙ্গে ব্যবসায়িক লেনদেন আরও সহজ করতে বাংলাদেশে একটি পূর্ণাঙ্গ চীনা বাণিজ্যিক ব্যাংক প্রতিষ্ঠার দাবি রয়েছে।

বাংলাদেশ-চায়না চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (বিসিসিআই) সাবেক সাধারণ সম্পাদক আল মামুন মৃধা বলেন, ‘এটা ঠিক, আমাদের হাতে ইউয়ানের মজুত কম থাকে। কারণ চীনে আমাদের রপ্তানি কম। কিন্তু বিভিন্ন প্রকল্পে তাদের সহায়তাসহ হিসাব করলে আমাদের হাতে ২-৩ বিলিয়ন ডলার সমমূল্যের ইউয়ান মজুত হয়। চীনা পণ্য আমদানির জন্য ৩ বিলিয়ন ডলারও যদি আমরা ইউয়ানে পরিশোধ করতে পারি, তা-ও রিজার্ভের ওপর চাপ কমাবে।’

আল মামুন মৃধা বলেন, তারা গত চার-পাঁচ বছর বাংলাদেশে চীনের একটি বাণিজ্যিক ব্যাংক প্রতিষ্ঠার কথা বলে আসছেন চীন দূতাবাসকে। তাঁদের জানা মতে, এ নিয়ে দুই দেশের কেন্দ্রীয় ব্যাংক পর্যায়ে কিছুটা আলোচনাও হয়েছে। তবে কী কারণে দৃশ্যমান অগ্রগতি নেই, তা তাঁরা জানেন না।

বাংলাদেশ নিটওয়্যার ম্যানুফ্যাকচারার্স অ্যান্ড এক্সপোর্টার্স অ্যাসোসিয়েশনের (বিকেএমইএ) সভাপতি মোহাম্মদ হাতেম বলেন, ‘চীনের সঙ্গে বাংলাদেশের বাণিজ্য আরও বাড়ার সুযোগ ও সম্ভাবনা—দুটোই রয়েছে। চীনের একটি ব্যাংক যদি বাংলাদেশে থাকে, তবে এই বাণিজ্যিক সম্পর্ক আরও সহজ হবে। ইউয়ানের মজুতে যেটুকু ঘাটতি থাকবে, তা ডলারে লেনদেন করা যেতে পারে।

কেন্দ্রীয় ব্যাংকও দেশে চীনের একটি ব্যাংক প্রতিষ্ঠার প্রস্তাবকে যৌক্তিক ও ইতিবাচক হিসেবেই দেখছে। বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, ‘চীন যেহেতু আমাদের সবচেয়ে বড় বাণিজ্য সহযোগী, তাই তাদের একটা ব্যাংক থাকাটা স্বাভাবিক। তবে চীনের ব্যাংক প্রতিষ্ঠার জন্য দেশটি থেকে এখনো কেউ আবেদন বা প্রস্তাব দেয়নি। যদি কোনো প্রস্তাব আসে, তবে আমরা বিষয়টি ভেবে দেখব।’

জ্যেষ্ঠ অর্থনীতিবিদ ড. জাহিদ হোসেন এ বিষয়ে বলেন, ‘চীনের ব্যাংক প্রতিষ্ঠা হলে আমাদের কতটুকু সুবিধা হবে, তা নির্ভর করবে তারা আমাদের কী এবং কতটুকু সেবা ও সুবিধা দেবে—তার ওপর। তা ছাড়া, আগে চীনের কোনো ব্যাংককে বাংলাদেশে অপারেট করতে আগ্রহী হতে হবে। আর ইউয়ানে লেনদেনের বিষয়টা অনেকটা অপ্রাসঙ্গিক। কারণ আমাদের অত ইউয়ান থাকে না।’

বর্তমানে বাংলাদেশের সবচেয়ে বড় বাণিজ্যিক অংশীদার চীন। দেশটির সঙ্গে এখন বাংলাদেশের বার্ষিক আমদানি-রপ্তানি ১৭ বিলিয়ন ডলারের বেশি। তবে ভারত, পাকিস্তান, যুক্তরাজ্যসহ কয়েকটি দেশের বাণিজ্যিক ব্যাংক থাকলেও চীনের কোনো ব্যাংক নেই বাংলাদেশে। ব্যবসায়ীরা বলছেন, ব্যবসা-বাণিজ্যে সহায়তার জন্য একটি চীনা বাণিজ্যিক ব্যাংক হওয়া জরুরি। তাঁদের যুক্তি, এতে চীনা মুদ্রা ইউয়ানে লেনদেন করা গেলে ডলার সাশ্রয় হবে। তবে অর্থনীতিবিদের মতে, চীনা ব্যাংক যদি আসেও, তারা কী সেবা দেবে, তার ওপরই মূলত এর কার্যকারিতা নির্ভর করবে। ইউয়ানের স্বল্পতাও একটা সীমাবদ্ধতা।

বাংলাদেশে একটি পূর্ণাঙ্গ চীনা বাণিজ্যিক ব্যাংক প্রতিষ্ঠার জন্য ইতিমধ্যে চীনা দূতাবাসে প্রস্তাবও দেওয়া হয়েছে বলে জানিয়েছেন ব্যবসায়ীরা।

রপ্তানি উন্নয়ন ব্যুরো ও বাংলাদেশ ব্যাংকের তথ্য বলছে, বিশ্বের অন্যতম অর্থনৈতিক পরাশক্তি হয়ে ওঠা চীনের সঙ্গে বাংলাদেশের দ্বিপক্ষীয় বাণিজ্য দ্রুত বাড়ছে। গত ১০ বছরে দ্বিপক্ষীয় বাণিজ্য বেড়ে ৩ গুণ ছাড়িয়ে গেছে। দেশের মোট আমদানির ২৬ শতাংশের বেশি আসে চীন থেকে। তবে মোট রপ্তানির মাত্র ১ শতাংশের কিছু বেশি যায় চীনে। এ ছাড়া চীনের অনেক প্রকল্প চলছে বাংলাদেশে।

ইপিবির তথ্যে দেখা যায়, গত অর্থবছরে চীন থেকে পণ্য আমদানিতে ব্যয় হয়েছে ১৬ দশমিক ৬৪ বিলিয়ন ডলার। বিপরীতে দেশটিতে রপ্তানি হয়েছে দশমিক ৪১ বিলিয়ন ডলার মূল্যের পণ্য। বাংলাদেশের কিছু বড় প্রকল্প বাস্তবায়নেও চীনের সঙ্গে সম্পর্ক ও লেনদেন রয়েছে। মেগা প্রকল্প পদ্মা সেতু ও রেল সংযোগ প্রকল্পে চীন অর্থায়ন করেছে। কর্ণফুলী নদীর তলায় নির্মিত টানেল এবং পায়রা বিদ্যুৎকেন্দ্র প্রকল্পেও চীনের অংশগ্রহণ রয়েছে।

ব্যবসায়ীরা বলছেন, বর্তমানে চীনের সঙ্গে আমদানি-রপ্তানি কিংবা কোনো সেবার অর্থ পরিশোধ করতে তিনটি স্তরে লেনদেন করতে হয়। প্রথমে দেশের ব্যবসায়ীরা টাকায় স্থানীয় ব্যাংকগুলোকে আমদানি করা পণ্য বা সেবার মূল্য পরিশোধ করেন। স্থানীয় ব্যাংক সেই টাকাকে ডলারে রূপান্তর করে চীনের রপ্তানিকারকের ব্যাংককে পরিশোধ করে। সেই ব্যাংক আবার ডলারকে চীনা মুদ্রা ইউয়ানে রূপান্তরিত করে রপ্তানিকারককে পরিশোধ করে। এই তিন স্তরের লেনদেনে মোটা বিনিময় ফি গুনতে হয় ব্যবসায়ীদের।

ব্যবসায়ীরা আশা করছেন, এখানে চীনের কোনো ব্যাংক থাকলে সরাসরি ইউয়ানে লেনদেন হতে পারে। এতে মোট লেনদেন খরচের ২-৩ শতাংশ কমে যাবে।

এ ছাড়া ডলারের সংকট ও ডলারের বাড়তি দামের কারণে ব্যবসায়িক যে ক্ষতি হয় তা-ও কমে আসবে। চীনে রপ্তানি থেকে আয় এবং বিভিন্ন প্রকল্প সহযোগিতার অর্থ মিলিয়ে ২-৩ বিলিয়ন ডলার সমমূল্যের ইউয়ান মজুত রাখা সম্ভব। এই ২ বিলিয়ন ডলারের লেনদেনও যদি ইউয়ানে করা যায়, তবে দেশে ডলারের ওপর চাপ অনেকটাই কমবে।

ইউয়ানের মূল্য অনেকটাই স্থিতিশীল হওয়ায় আমদানি খরচও হুটহাট তেমন বাড়বে না বলে মনে করছেন ব্যবসায়ীরা। প্রায়ই ডলারের বাড়তি দামের কারণে যা হয়ে থাকে।

বাংলাদেশ ব্যাংকের তথ্য বলছে, গত পাঁচ বছরে ডলারের দাম বেড়েছে ৪৫ শতাংশ। বিপরীতে চীনের মুদ্রা ইউয়ানের দাম বেড়েছে মাত্র ২৭ শতাংশ। ২০২০ সালে ডলারের বিনিময় মূল্য ছিল ৮৪-৮৫ টাকা। কিন্তু ২০২২ সালের মাঝামাঝি তা ১০৭ টাকায় ওঠে। বর্তমানে ডলারের দাম ১২২ টাকার বেশি। বিপরীতে ইউয়ানের মূল্য ২০২০ সালে ছিল ১৩.৪৮ টাকা, যা ২০২৩ সালে ২ টাকা বেড়ে ১৫.৪৮ টাকা হয়। বর্তমানে ১৭.২২ টাকা।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ৬টি দেশের মোট ৯টি বিদেশি ব্যাংক কার্যক্রম পরিচালনা করছে বাংলাদেশে। এর মধ্যে যুক্তরাজ্যের ২টি ও পাকিস্তানের ৩টি। অন্যগুলোর মধ্যে যুক্তরাষ্ট্র, ভারত, দক্ষিণ কোরিয়া ও শ্রীলঙ্কার ১টি করে ব্যাংক রয়েছে।

বাংলাদেশ-চায়না চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (বিসিসিসিআই) সভাপতি মো. খোরশেদ আলম আজকের পত্রিকাকে বলেন, ‘দীর্ঘদিন ধরে আমরা দেশে চীনের একটি বাণিজ্যিক ব্যাংকের প্রয়োজনীয়তা অনুভব করছি। এতে নানা দিক থেকে সুবিধা পাওয়া যাবে। তাই আমরা চীনা দূতাবাসে বিভিন্ন প্রস্তাবের সঙ্গে একটি কমার্শিয়াল ব্যাংক প্রতিষ্ঠার প্রস্তাবও দিয়েছি। তারা প্রস্তাবটি পেয়ে বেশ আগ্রহ দেখিয়েছে।’

জানা গেছে, সম্প্রতি ঢাকায় নিযুক্ত চীনের রাষ্ট্রদূত ইয়াও ওয়েনের সঙ্গে সৌজন্য সাক্ষাৎ করে ৬টি প্রস্তাব দিয়েছে বিসিসিসিআই। এর মধ্যে চীনের সঙ্গে ব্যবসায়িক লেনদেন আরও সহজ করতে বাংলাদেশে একটি পূর্ণাঙ্গ চীনা বাণিজ্যিক ব্যাংক প্রতিষ্ঠার দাবি রয়েছে।

বাংলাদেশ-চায়না চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (বিসিসিআই) সাবেক সাধারণ সম্পাদক আল মামুন মৃধা বলেন, ‘এটা ঠিক, আমাদের হাতে ইউয়ানের মজুত কম থাকে। কারণ চীনে আমাদের রপ্তানি কম। কিন্তু বিভিন্ন প্রকল্পে তাদের সহায়তাসহ হিসাব করলে আমাদের হাতে ২-৩ বিলিয়ন ডলার সমমূল্যের ইউয়ান মজুত হয়। চীনা পণ্য আমদানির জন্য ৩ বিলিয়ন ডলারও যদি আমরা ইউয়ানে পরিশোধ করতে পারি, তা-ও রিজার্ভের ওপর চাপ কমাবে।’

আল মামুন মৃধা বলেন, তারা গত চার-পাঁচ বছর বাংলাদেশে চীনের একটি বাণিজ্যিক ব্যাংক প্রতিষ্ঠার কথা বলে আসছেন চীন দূতাবাসকে। তাঁদের জানা মতে, এ নিয়ে দুই দেশের কেন্দ্রীয় ব্যাংক পর্যায়ে কিছুটা আলোচনাও হয়েছে। তবে কী কারণে দৃশ্যমান অগ্রগতি নেই, তা তাঁরা জানেন না।

বাংলাদেশ নিটওয়্যার ম্যানুফ্যাকচারার্স অ্যান্ড এক্সপোর্টার্স অ্যাসোসিয়েশনের (বিকেএমইএ) সভাপতি মোহাম্মদ হাতেম বলেন, ‘চীনের সঙ্গে বাংলাদেশের বাণিজ্য আরও বাড়ার সুযোগ ও সম্ভাবনা—দুটোই রয়েছে। চীনের একটি ব্যাংক যদি বাংলাদেশে থাকে, তবে এই বাণিজ্যিক সম্পর্ক আরও সহজ হবে। ইউয়ানের মজুতে যেটুকু ঘাটতি থাকবে, তা ডলারে লেনদেন করা যেতে পারে।

কেন্দ্রীয় ব্যাংকও দেশে চীনের একটি ব্যাংক প্রতিষ্ঠার প্রস্তাবকে যৌক্তিক ও ইতিবাচক হিসেবেই দেখছে। বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, ‘চীন যেহেতু আমাদের সবচেয়ে বড় বাণিজ্য সহযোগী, তাই তাদের একটা ব্যাংক থাকাটা স্বাভাবিক। তবে চীনের ব্যাংক প্রতিষ্ঠার জন্য দেশটি থেকে এখনো কেউ আবেদন বা প্রস্তাব দেয়নি। যদি কোনো প্রস্তাব আসে, তবে আমরা বিষয়টি ভেবে দেখব।’

জ্যেষ্ঠ অর্থনীতিবিদ ড. জাহিদ হোসেন এ বিষয়ে বলেন, ‘চীনের ব্যাংক প্রতিষ্ঠা হলে আমাদের কতটুকু সুবিধা হবে, তা নির্ভর করবে তারা আমাদের কী এবং কতটুকু সেবা ও সুবিধা দেবে—তার ওপর। তা ছাড়া, আগে চীনের কোনো ব্যাংককে বাংলাদেশে অপারেট করতে আগ্রহী হতে হবে। আর ইউয়ানে লেনদেনের বিষয়টা অনেকটা অপ্রাসঙ্গিক। কারণ আমাদের অত ইউয়ান থাকে না।’

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপি ঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল কর

২৮ এপ্রিল ২০২৫বাংলাদেশ জানিয়েছে, ভারতের আদানি পাওয়ারের সঙ্গে বিদ্যুৎ বিল পরিশোধ নিয়ে সৃষ্ট বিরোধ মেটাতে আন্তর্জাতিক সালিসি প্রক্রিয়ায় যাওয়ার সিদ্ধান্ত নিয়েছে। বাংলাদেশের জ্বালানি উপদেষ্টা ফাওজুল কবির খান বিষয়টি জানিয়েছেন। আদানি পাওয়ারও এক বিবৃতিতে একই ধরনের পদক্ষেপের কথা জানিয়েছে। খবর বার্তা সংস্থা রয়টার্সের

২ ঘণ্টা আগেব্যাকটেরিয়া ও ভাইরাসজনিত রোগে প্রতিবছর মাছ চাষ খাত হারাচ্ছে কোটি কোটি টাকা। এবার সেই ক্ষতি ঠেকাতে সরকার নিচ্ছে ৪৩ কোটি টাকার টিকা প্রকল্প। দেশীয় প্রজাতির মাছকে রোগমুক্ত রাখতে প্রথমবারের মতো তৈরি হবে মিঠাপানির মাছের টিকা, যা মৃত্যুহার কমাবে ৮০ শতাংশ পর্যন্ত। বিশেষজ্ঞরা বলছেন, প্রকল্পের সফল প্রয়োগ হলে

১০ ঘণ্টা আগেদেশের দ্বিতীয় বৃহত্তম ফুল উৎপাদন কেন্দ্র ঝিনাইদহে শীত মৌসুমের ফুলের বাণিজ্য শুরু হয়েছে। গত শনিবার জেলার সদর উপজেলার গান্না বাজারে সকাল ৬টায় ফুলচাষিরা তাঁদের উৎপাদিত ফুল বাজারে আনেন। সকাল ১০টা পর্যন্ত বিক্রি চলে, এরপর পাইকারেরা ঢাকাসহ দেশের বিভিন্ন অঞ্চলে তা পৌঁছে দেন।

১০ ঘণ্টা আগে