সোমবার, ১০ নভেম্বর ২০২৫

ঋণের সাগরে ডুবে যাচ্ছে জেড জেনারেশন (১৯৯৭ থেকে ২০০৯ সালের মধ্যে যাদের জন্ম)। এই প্রজন্মের তরুণ আমেরিকানরা আগের যেকোনো প্রজন্মের চেয়ে বেশি ক্রেডিট কার্ড ঋণ নেওয়া শুরু করছে। এই আর্থিক বোঝা তাঁদের ওপর দীর্ঘস্থায়ী নেতিবাচক প্রভাব ফেলতে পারে জানাচ্ছেন অর্থনীতিবিদরা।

মার্কিন সংবাদমাধ্যম ‘দ্য ওয়াল স্ট্রিট জার্নাল’ এক প্রতিবেদনে এ খবর জানিয়েছে।

প্রতিবেদনে বলা হয়েছে, এই প্রজন্ম কর্মজীবনে ঢুকতেই খাদ্যসামগ্রী এবং বাড়িভাড়া বেড়ে গেছে। ফলে তাঁরা অনেকে বাধ্য হয়েই ঋণ নিচ্ছেন। আবার যারা ‘স্টুডেন্ট লোন’ নিয়ে স্নাতক পাশ করেছেন তাঁদের ঋণের পাল্লা আরও ভারী।

আমেরিকার ক্রেডিট-রিপোর্টিং এজেন্সি ট্রান্সইউনিয়নের নতুন তথ্য অনুসারে, ২২ থেকে ২৪ বছর বয়সীদের গড় ক্রেডিট-কার্ড ব্যালেন্স ২০২৩ সালের শেষ ত্রৈমাসিকে ২ হাজার ৮৩৪ ডলার ছিল। ২০১৩ সালের একই সময়ের মধ্যে গড় মুদ্রাস্ফীতি-সংযোজিত ব্যালেন্স ২ হাজার ২৪৮ ডলার ছিল।

অর্থনীতিবিদ এবং আর্থিক উপদেষ্টারা বলছেন, অধিক ঋণের ভারে জর্জরিতরা ক্রেডিট-কার্ডের টাকা পরিশোধ করে না এবং তাঁরা চাকরি হারালে সাহায্যের জন্য পরিবারের ওপর নির্ভর করতে হবে। বিয়ে ও বাড়ির মালিক হওয়াসহ অন্যান্য বিষয় তাঁরা জীবনে অনেক দেরিতে পায়।

ট্রান্সইউনিয়নের গ্লোবাল রিসার্চের প্রধান চার্লি ওয়াইজ বলেছেন, ‘এটি এমন একটি প্রজন্ম যা এক দশক আগে মিলেনিয়ালদের চেয়ে অনেক তীব্র আর্থিক চাপে রয়েছে।’

জেড জেনারেশনের ২৬ বছর বয়সী যুবতী লিন্ডসে কোয়াকেনবুশ। তিনি একটি প্রকাশনা সংস্থার জন্য কাজ করতেন। যেখান থেকে তিনি বছরে ৬০ হাজার ডলার পেতেন। এই টাকায় তিনি নিউইয়র্ক সিটির নিচতলার একটি অ্যাপার্টমেন্টের ভাড়া চোকাতে পারতেন। ওই অ্যাপার্টমেন্টে তিনি বয়ফ্রেন্ডের সঙ্গে থাকতেন। তবে তিনি এখন চাকরি হারিয়ে দিশেহারা।

এখন তাঁর তিনটি ক্রেডিট কার্ডে প্রায় ১ হাজার ৭০০ ডলার ঋণ রয়েছে এবং প্রথমবারের মতো তিনি তা পরিশোধ করতে পারছেন না। তিনি নতুন কাজের সন্ধানের সময় আপাতত সর্বনিম্ন অর্থ প্রদান করছেন।

তিনি এবং তার বন্ধুরা আরও আর্থিকভাবে স্থিতিশীল অবস্থানে না আসা পর্যন্ত বিবাহ এবং সন্তানদের মতো বিষয়ে চিন্তা বন্ধ রাখার বিষয়ে আলোচনা করেছেন।

একটি অনলাইন ভাড়া বাজারের গবেষণা প্রতিষ্ঠান ‘রেন্ট’-এর তথ্য অনুসারে, যুক্তরাষ্ট্রে একজন শ্রমিকের মাসিক বেতনের অন্তত এক-তৃতীয়াংশ যায় বাড়ি ভাড়া দিতে। সেই বাড়ি ভাড়াও সম্প্রতি বেড়েছে অকল্পনীয়ভাবে। মার্কিন যুক্তরাষ্ট্রে গড় বাড়িভাড়া চলতি বছরের জানুয়ারি পর্যন্ত ১ হাজার ৯৮৭ ডলার ছিল, যা গত চার বছরে প্রায় ২২ শতাংশ বৃদ্ধি পেয়েছে।

যুক্তরাষ্ট্রের ভোক্তা আর্থিক সুরক্ষা ব্যুরোর সিনিয়র অর্থনীতিবিদ স্কট ফুলফোর্ড বলেছেন, প্রায় এক-তৃতীয়াংশ পরিবারের ভাড়া এবং ভাড়াটেরা হয় তরুণ পেশাদার নয়তো নিম্ন আয়ের পরিবার।

ফুলফোর্ড বলেন, ‘তরুণদের সব সময়ই গড়ে কম সম্পদ থাকে অন্য সবার তুলনায়। গত বেশ কয়েক বছরে তরুণেরা ঋণগ্রস্ত হয়ে পড়েছে কারণ ভাড়ার মূল্যস্ফীতি এত বেশি।’

ভ্যানটেজস্কোর থেকে পাওয়া তথ্য অনুযায়ী, ২০২১ সালে ক্রেডিট কোম্পানিগুলো ক্রেডিট কার্ড পাওয়ার যোগ্যতা শিথিল করে। ফলে অসংখ্য লোক নতুন অ্যাকাউন্ট খুলেছে। এই সময় অন্যান্য প্রজন্মের চেয়ে জেড জেনারেশন সবচেয়ে বেশি নতুন ক্রেডিট-কার্ড খোলেন। ২৭ বা তার চেয়ে কম বয়সী প্রায় ৫ শতাংশ গ্রাহক ২০২০ সালের মার্চ পর্যন্ত অন্তত একটি নতুন ক্রেডিট-কার্ড অ্যাকাউন্ট খুলেছেন। এই বছরের মার্চের মধ্যে এই সংখ্যা ৩ শতাংশে নেমে এসেছে।

ট্রান্সইউনিয়নের প্রতিবেদনে বলা হয়েছে, এক দশক আগের মিলেনিয়ালদের চেয়ে জেড সদস্যদের কমপক্ষে একটি ক্রেডিট কার্ড বেশি রয়েছে।

ক্রেডিট ‘কর্মা’র তথ্য অনুসারে, গত দুই বছরে সুদের হার বাড়ায় ক্রেডিট কার্ডের ঋণও চক্রবৃদ্ধি আকারে বেড়েছে। মিলেনিয়ালদের ক্রেডিট স্কোর ২৬ পয়েন্ট কমে ৬৬০ থেকে ৭১৯ হয়েছে। জেড জেনারেশনও খুব বেশি পিছিয়ে ছিল না। এই সময়ের মধ্যে ২৪ পয়েন্ট কমে ৭২০ এ রয়েছে।

ঋণের সাগরে ডুবে যাচ্ছে জেড জেনারেশন (১৯৯৭ থেকে ২০০৯ সালের মধ্যে যাদের জন্ম)। এই প্রজন্মের তরুণ আমেরিকানরা আগের যেকোনো প্রজন্মের চেয়ে বেশি ক্রেডিট কার্ড ঋণ নেওয়া শুরু করছে। এই আর্থিক বোঝা তাঁদের ওপর দীর্ঘস্থায়ী নেতিবাচক প্রভাব ফেলতে পারে জানাচ্ছেন অর্থনীতিবিদরা।

মার্কিন সংবাদমাধ্যম ‘দ্য ওয়াল স্ট্রিট জার্নাল’ এক প্রতিবেদনে এ খবর জানিয়েছে।

প্রতিবেদনে বলা হয়েছে, এই প্রজন্ম কর্মজীবনে ঢুকতেই খাদ্যসামগ্রী এবং বাড়িভাড়া বেড়ে গেছে। ফলে তাঁরা অনেকে বাধ্য হয়েই ঋণ নিচ্ছেন। আবার যারা ‘স্টুডেন্ট লোন’ নিয়ে স্নাতক পাশ করেছেন তাঁদের ঋণের পাল্লা আরও ভারী।

আমেরিকার ক্রেডিট-রিপোর্টিং এজেন্সি ট্রান্সইউনিয়নের নতুন তথ্য অনুসারে, ২২ থেকে ২৪ বছর বয়সীদের গড় ক্রেডিট-কার্ড ব্যালেন্স ২০২৩ সালের শেষ ত্রৈমাসিকে ২ হাজার ৮৩৪ ডলার ছিল। ২০১৩ সালের একই সময়ের মধ্যে গড় মুদ্রাস্ফীতি-সংযোজিত ব্যালেন্স ২ হাজার ২৪৮ ডলার ছিল।

অর্থনীতিবিদ এবং আর্থিক উপদেষ্টারা বলছেন, অধিক ঋণের ভারে জর্জরিতরা ক্রেডিট-কার্ডের টাকা পরিশোধ করে না এবং তাঁরা চাকরি হারালে সাহায্যের জন্য পরিবারের ওপর নির্ভর করতে হবে। বিয়ে ও বাড়ির মালিক হওয়াসহ অন্যান্য বিষয় তাঁরা জীবনে অনেক দেরিতে পায়।

ট্রান্সইউনিয়নের গ্লোবাল রিসার্চের প্রধান চার্লি ওয়াইজ বলেছেন, ‘এটি এমন একটি প্রজন্ম যা এক দশক আগে মিলেনিয়ালদের চেয়ে অনেক তীব্র আর্থিক চাপে রয়েছে।’

জেড জেনারেশনের ২৬ বছর বয়সী যুবতী লিন্ডসে কোয়াকেনবুশ। তিনি একটি প্রকাশনা সংস্থার জন্য কাজ করতেন। যেখান থেকে তিনি বছরে ৬০ হাজার ডলার পেতেন। এই টাকায় তিনি নিউইয়র্ক সিটির নিচতলার একটি অ্যাপার্টমেন্টের ভাড়া চোকাতে পারতেন। ওই অ্যাপার্টমেন্টে তিনি বয়ফ্রেন্ডের সঙ্গে থাকতেন। তবে তিনি এখন চাকরি হারিয়ে দিশেহারা।

এখন তাঁর তিনটি ক্রেডিট কার্ডে প্রায় ১ হাজার ৭০০ ডলার ঋণ রয়েছে এবং প্রথমবারের মতো তিনি তা পরিশোধ করতে পারছেন না। তিনি নতুন কাজের সন্ধানের সময় আপাতত সর্বনিম্ন অর্থ প্রদান করছেন।

তিনি এবং তার বন্ধুরা আরও আর্থিকভাবে স্থিতিশীল অবস্থানে না আসা পর্যন্ত বিবাহ এবং সন্তানদের মতো বিষয়ে চিন্তা বন্ধ রাখার বিষয়ে আলোচনা করেছেন।

একটি অনলাইন ভাড়া বাজারের গবেষণা প্রতিষ্ঠান ‘রেন্ট’-এর তথ্য অনুসারে, যুক্তরাষ্ট্রে একজন শ্রমিকের মাসিক বেতনের অন্তত এক-তৃতীয়াংশ যায় বাড়ি ভাড়া দিতে। সেই বাড়ি ভাড়াও সম্প্রতি বেড়েছে অকল্পনীয়ভাবে। মার্কিন যুক্তরাষ্ট্রে গড় বাড়িভাড়া চলতি বছরের জানুয়ারি পর্যন্ত ১ হাজার ৯৮৭ ডলার ছিল, যা গত চার বছরে প্রায় ২২ শতাংশ বৃদ্ধি পেয়েছে।

যুক্তরাষ্ট্রের ভোক্তা আর্থিক সুরক্ষা ব্যুরোর সিনিয়র অর্থনীতিবিদ স্কট ফুলফোর্ড বলেছেন, প্রায় এক-তৃতীয়াংশ পরিবারের ভাড়া এবং ভাড়াটেরা হয় তরুণ পেশাদার নয়তো নিম্ন আয়ের পরিবার।

ফুলফোর্ড বলেন, ‘তরুণদের সব সময়ই গড়ে কম সম্পদ থাকে অন্য সবার তুলনায়। গত বেশ কয়েক বছরে তরুণেরা ঋণগ্রস্ত হয়ে পড়েছে কারণ ভাড়ার মূল্যস্ফীতি এত বেশি।’

ভ্যানটেজস্কোর থেকে পাওয়া তথ্য অনুযায়ী, ২০২১ সালে ক্রেডিট কোম্পানিগুলো ক্রেডিট কার্ড পাওয়ার যোগ্যতা শিথিল করে। ফলে অসংখ্য লোক নতুন অ্যাকাউন্ট খুলেছে। এই সময় অন্যান্য প্রজন্মের চেয়ে জেড জেনারেশন সবচেয়ে বেশি নতুন ক্রেডিট-কার্ড খোলেন। ২৭ বা তার চেয়ে কম বয়সী প্রায় ৫ শতাংশ গ্রাহক ২০২০ সালের মার্চ পর্যন্ত অন্তত একটি নতুন ক্রেডিট-কার্ড অ্যাকাউন্ট খুলেছেন। এই বছরের মার্চের মধ্যে এই সংখ্যা ৩ শতাংশে নেমে এসেছে।

ট্রান্সইউনিয়নের প্রতিবেদনে বলা হয়েছে, এক দশক আগের মিলেনিয়ালদের চেয়ে জেড সদস্যদের কমপক্ষে একটি ক্রেডিট কার্ড বেশি রয়েছে।

ক্রেডিট ‘কর্মা’র তথ্য অনুসারে, গত দুই বছরে সুদের হার বাড়ায় ক্রেডিট কার্ডের ঋণও চক্রবৃদ্ধি আকারে বেড়েছে। মিলেনিয়ালদের ক্রেডিট স্কোর ২৬ পয়েন্ট কমে ৬৬০ থেকে ৭১৯ হয়েছে। জেড জেনারেশনও খুব বেশি পিছিয়ে ছিল না। এই সময়ের মধ্যে ২৪ পয়েন্ট কমে ৭২০ এ রয়েছে।

ঋণের সাগরে ডুবে যাচ্ছে জেড জেনারেশন (১৯৯৭ থেকে ২০০৯ সালের মধ্যে যাদের জন্ম)। এই প্রজন্মের তরুণ আমেরিকানরা আগের যেকোনো প্রজন্মের চেয়ে বেশি ক্রেডিট কার্ড ঋণ নেওয়া শুরু করছে। এই আর্থিক বোঝা তাঁদের ওপর দীর্ঘস্থায়ী নেতিবাচক প্রভাব ফেলতে পারে জানাচ্ছেন অর্থনীতিবিদরা।

মার্কিন সংবাদমাধ্যম ‘দ্য ওয়াল স্ট্রিট জার্নাল’ এক প্রতিবেদনে এ খবর জানিয়েছে।

প্রতিবেদনে বলা হয়েছে, এই প্রজন্ম কর্মজীবনে ঢুকতেই খাদ্যসামগ্রী এবং বাড়িভাড়া বেড়ে গেছে। ফলে তাঁরা অনেকে বাধ্য হয়েই ঋণ নিচ্ছেন। আবার যারা ‘স্টুডেন্ট লোন’ নিয়ে স্নাতক পাশ করেছেন তাঁদের ঋণের পাল্লা আরও ভারী।

আমেরিকার ক্রেডিট-রিপোর্টিং এজেন্সি ট্রান্সইউনিয়নের নতুন তথ্য অনুসারে, ২২ থেকে ২৪ বছর বয়সীদের গড় ক্রেডিট-কার্ড ব্যালেন্স ২০২৩ সালের শেষ ত্রৈমাসিকে ২ হাজার ৮৩৪ ডলার ছিল। ২০১৩ সালের একই সময়ের মধ্যে গড় মুদ্রাস্ফীতি-সংযোজিত ব্যালেন্স ২ হাজার ২৪৮ ডলার ছিল।

অর্থনীতিবিদ এবং আর্থিক উপদেষ্টারা বলছেন, অধিক ঋণের ভারে জর্জরিতরা ক্রেডিট-কার্ডের টাকা পরিশোধ করে না এবং তাঁরা চাকরি হারালে সাহায্যের জন্য পরিবারের ওপর নির্ভর করতে হবে। বিয়ে ও বাড়ির মালিক হওয়াসহ অন্যান্য বিষয় তাঁরা জীবনে অনেক দেরিতে পায়।

ট্রান্সইউনিয়নের গ্লোবাল রিসার্চের প্রধান চার্লি ওয়াইজ বলেছেন, ‘এটি এমন একটি প্রজন্ম যা এক দশক আগে মিলেনিয়ালদের চেয়ে অনেক তীব্র আর্থিক চাপে রয়েছে।’

জেড জেনারেশনের ২৬ বছর বয়সী যুবতী লিন্ডসে কোয়াকেনবুশ। তিনি একটি প্রকাশনা সংস্থার জন্য কাজ করতেন। যেখান থেকে তিনি বছরে ৬০ হাজার ডলার পেতেন। এই টাকায় তিনি নিউইয়র্ক সিটির নিচতলার একটি অ্যাপার্টমেন্টের ভাড়া চোকাতে পারতেন। ওই অ্যাপার্টমেন্টে তিনি বয়ফ্রেন্ডের সঙ্গে থাকতেন। তবে তিনি এখন চাকরি হারিয়ে দিশেহারা।

এখন তাঁর তিনটি ক্রেডিট কার্ডে প্রায় ১ হাজার ৭০০ ডলার ঋণ রয়েছে এবং প্রথমবারের মতো তিনি তা পরিশোধ করতে পারছেন না। তিনি নতুন কাজের সন্ধানের সময় আপাতত সর্বনিম্ন অর্থ প্রদান করছেন।

তিনি এবং তার বন্ধুরা আরও আর্থিকভাবে স্থিতিশীল অবস্থানে না আসা পর্যন্ত বিবাহ এবং সন্তানদের মতো বিষয়ে চিন্তা বন্ধ রাখার বিষয়ে আলোচনা করেছেন।

একটি অনলাইন ভাড়া বাজারের গবেষণা প্রতিষ্ঠান ‘রেন্ট’-এর তথ্য অনুসারে, যুক্তরাষ্ট্রে একজন শ্রমিকের মাসিক বেতনের অন্তত এক-তৃতীয়াংশ যায় বাড়ি ভাড়া দিতে। সেই বাড়ি ভাড়াও সম্প্রতি বেড়েছে অকল্পনীয়ভাবে। মার্কিন যুক্তরাষ্ট্রে গড় বাড়িভাড়া চলতি বছরের জানুয়ারি পর্যন্ত ১ হাজার ৯৮৭ ডলার ছিল, যা গত চার বছরে প্রায় ২২ শতাংশ বৃদ্ধি পেয়েছে।

যুক্তরাষ্ট্রের ভোক্তা আর্থিক সুরক্ষা ব্যুরোর সিনিয়র অর্থনীতিবিদ স্কট ফুলফোর্ড বলেছেন, প্রায় এক-তৃতীয়াংশ পরিবারের ভাড়া এবং ভাড়াটেরা হয় তরুণ পেশাদার নয়তো নিম্ন আয়ের পরিবার।

ফুলফোর্ড বলেন, ‘তরুণদের সব সময়ই গড়ে কম সম্পদ থাকে অন্য সবার তুলনায়। গত বেশ কয়েক বছরে তরুণেরা ঋণগ্রস্ত হয়ে পড়েছে কারণ ভাড়ার মূল্যস্ফীতি এত বেশি।’

ভ্যানটেজস্কোর থেকে পাওয়া তথ্য অনুযায়ী, ২০২১ সালে ক্রেডিট কোম্পানিগুলো ক্রেডিট কার্ড পাওয়ার যোগ্যতা শিথিল করে। ফলে অসংখ্য লোক নতুন অ্যাকাউন্ট খুলেছে। এই সময় অন্যান্য প্রজন্মের চেয়ে জেড জেনারেশন সবচেয়ে বেশি নতুন ক্রেডিট-কার্ড খোলেন। ২৭ বা তার চেয়ে কম বয়সী প্রায় ৫ শতাংশ গ্রাহক ২০২০ সালের মার্চ পর্যন্ত অন্তত একটি নতুন ক্রেডিট-কার্ড অ্যাকাউন্ট খুলেছেন। এই বছরের মার্চের মধ্যে এই সংখ্যা ৩ শতাংশে নেমে এসেছে।

ট্রান্সইউনিয়নের প্রতিবেদনে বলা হয়েছে, এক দশক আগের মিলেনিয়ালদের চেয়ে জেড সদস্যদের কমপক্ষে একটি ক্রেডিট কার্ড বেশি রয়েছে।

ক্রেডিট ‘কর্মা’র তথ্য অনুসারে, গত দুই বছরে সুদের হার বাড়ায় ক্রেডিট কার্ডের ঋণও চক্রবৃদ্ধি আকারে বেড়েছে। মিলেনিয়ালদের ক্রেডিট স্কোর ২৬ পয়েন্ট কমে ৬৬০ থেকে ৭১৯ হয়েছে। জেড জেনারেশনও খুব বেশি পিছিয়ে ছিল না। এই সময়ের মধ্যে ২৪ পয়েন্ট কমে ৭২০ এ রয়েছে।

ঋণের সাগরে ডুবে যাচ্ছে জেড জেনারেশন (১৯৯৭ থেকে ২০০৯ সালের মধ্যে যাদের জন্ম)। এই প্রজন্মের তরুণ আমেরিকানরা আগের যেকোনো প্রজন্মের চেয়ে বেশি ক্রেডিট কার্ড ঋণ নেওয়া শুরু করছে। এই আর্থিক বোঝা তাঁদের ওপর দীর্ঘস্থায়ী নেতিবাচক প্রভাব ফেলতে পারে জানাচ্ছেন অর্থনীতিবিদরা।

মার্কিন সংবাদমাধ্যম ‘দ্য ওয়াল স্ট্রিট জার্নাল’ এক প্রতিবেদনে এ খবর জানিয়েছে।

প্রতিবেদনে বলা হয়েছে, এই প্রজন্ম কর্মজীবনে ঢুকতেই খাদ্যসামগ্রী এবং বাড়িভাড়া বেড়ে গেছে। ফলে তাঁরা অনেকে বাধ্য হয়েই ঋণ নিচ্ছেন। আবার যারা ‘স্টুডেন্ট লোন’ নিয়ে স্নাতক পাশ করেছেন তাঁদের ঋণের পাল্লা আরও ভারী।

আমেরিকার ক্রেডিট-রিপোর্টিং এজেন্সি ট্রান্সইউনিয়নের নতুন তথ্য অনুসারে, ২২ থেকে ২৪ বছর বয়সীদের গড় ক্রেডিট-কার্ড ব্যালেন্স ২০২৩ সালের শেষ ত্রৈমাসিকে ২ হাজার ৮৩৪ ডলার ছিল। ২০১৩ সালের একই সময়ের মধ্যে গড় মুদ্রাস্ফীতি-সংযোজিত ব্যালেন্স ২ হাজার ২৪৮ ডলার ছিল।

অর্থনীতিবিদ এবং আর্থিক উপদেষ্টারা বলছেন, অধিক ঋণের ভারে জর্জরিতরা ক্রেডিট-কার্ডের টাকা পরিশোধ করে না এবং তাঁরা চাকরি হারালে সাহায্যের জন্য পরিবারের ওপর নির্ভর করতে হবে। বিয়ে ও বাড়ির মালিক হওয়াসহ অন্যান্য বিষয় তাঁরা জীবনে অনেক দেরিতে পায়।

ট্রান্সইউনিয়নের গ্লোবাল রিসার্চের প্রধান চার্লি ওয়াইজ বলেছেন, ‘এটি এমন একটি প্রজন্ম যা এক দশক আগে মিলেনিয়ালদের চেয়ে অনেক তীব্র আর্থিক চাপে রয়েছে।’

জেড জেনারেশনের ২৬ বছর বয়সী যুবতী লিন্ডসে কোয়াকেনবুশ। তিনি একটি প্রকাশনা সংস্থার জন্য কাজ করতেন। যেখান থেকে তিনি বছরে ৬০ হাজার ডলার পেতেন। এই টাকায় তিনি নিউইয়র্ক সিটির নিচতলার একটি অ্যাপার্টমেন্টের ভাড়া চোকাতে পারতেন। ওই অ্যাপার্টমেন্টে তিনি বয়ফ্রেন্ডের সঙ্গে থাকতেন। তবে তিনি এখন চাকরি হারিয়ে দিশেহারা।

এখন তাঁর তিনটি ক্রেডিট কার্ডে প্রায় ১ হাজার ৭০০ ডলার ঋণ রয়েছে এবং প্রথমবারের মতো তিনি তা পরিশোধ করতে পারছেন না। তিনি নতুন কাজের সন্ধানের সময় আপাতত সর্বনিম্ন অর্থ প্রদান করছেন।

তিনি এবং তার বন্ধুরা আরও আর্থিকভাবে স্থিতিশীল অবস্থানে না আসা পর্যন্ত বিবাহ এবং সন্তানদের মতো বিষয়ে চিন্তা বন্ধ রাখার বিষয়ে আলোচনা করেছেন।

একটি অনলাইন ভাড়া বাজারের গবেষণা প্রতিষ্ঠান ‘রেন্ট’-এর তথ্য অনুসারে, যুক্তরাষ্ট্রে একজন শ্রমিকের মাসিক বেতনের অন্তত এক-তৃতীয়াংশ যায় বাড়ি ভাড়া দিতে। সেই বাড়ি ভাড়াও সম্প্রতি বেড়েছে অকল্পনীয়ভাবে। মার্কিন যুক্তরাষ্ট্রে গড় বাড়িভাড়া চলতি বছরের জানুয়ারি পর্যন্ত ১ হাজার ৯৮৭ ডলার ছিল, যা গত চার বছরে প্রায় ২২ শতাংশ বৃদ্ধি পেয়েছে।

যুক্তরাষ্ট্রের ভোক্তা আর্থিক সুরক্ষা ব্যুরোর সিনিয়র অর্থনীতিবিদ স্কট ফুলফোর্ড বলেছেন, প্রায় এক-তৃতীয়াংশ পরিবারের ভাড়া এবং ভাড়াটেরা হয় তরুণ পেশাদার নয়তো নিম্ন আয়ের পরিবার।

ফুলফোর্ড বলেন, ‘তরুণদের সব সময়ই গড়ে কম সম্পদ থাকে অন্য সবার তুলনায়। গত বেশ কয়েক বছরে তরুণেরা ঋণগ্রস্ত হয়ে পড়েছে কারণ ভাড়ার মূল্যস্ফীতি এত বেশি।’

ভ্যানটেজস্কোর থেকে পাওয়া তথ্য অনুযায়ী, ২০২১ সালে ক্রেডিট কোম্পানিগুলো ক্রেডিট কার্ড পাওয়ার যোগ্যতা শিথিল করে। ফলে অসংখ্য লোক নতুন অ্যাকাউন্ট খুলেছে। এই সময় অন্যান্য প্রজন্মের চেয়ে জেড জেনারেশন সবচেয়ে বেশি নতুন ক্রেডিট-কার্ড খোলেন। ২৭ বা তার চেয়ে কম বয়সী প্রায় ৫ শতাংশ গ্রাহক ২০২০ সালের মার্চ পর্যন্ত অন্তত একটি নতুন ক্রেডিট-কার্ড অ্যাকাউন্ট খুলেছেন। এই বছরের মার্চের মধ্যে এই সংখ্যা ৩ শতাংশে নেমে এসেছে।

ট্রান্সইউনিয়নের প্রতিবেদনে বলা হয়েছে, এক দশক আগের মিলেনিয়ালদের চেয়ে জেড সদস্যদের কমপক্ষে একটি ক্রেডিট কার্ড বেশি রয়েছে।

ক্রেডিট ‘কর্মা’র তথ্য অনুসারে, গত দুই বছরে সুদের হার বাড়ায় ক্রেডিট কার্ডের ঋণও চক্রবৃদ্ধি আকারে বেড়েছে। মিলেনিয়ালদের ক্রেডিট স্কোর ২৬ পয়েন্ট কমে ৬৬০ থেকে ৭১৯ হয়েছে। জেড জেনারেশনও খুব বেশি পিছিয়ে ছিল না। এই সময়ের মধ্যে ২৪ পয়েন্ট কমে ৭২০ এ রয়েছে।

দেশের সবগুলো ক্যাডেট কলেজে ভর্তি আবেদন ফি সহজেই দেওয়া যাচ্ছে ডাক বিভাগের মোবাইল আর্থিক সেবা ‘নগদ’-এর মাধ্যমে। বরাবরের মতো এবারও এ ক্ষেত্রে কোনো বাড়তি খরচ প্রয়োজন হবে না।

১ ঘণ্টা আগে

জাতীয় অর্থনৈতিক পরিষদের নির্বাহী কমিটি (একনেক) ৭ হাজার ১৫০ কোটি ২১ লাখ টাকা ব্যয়ে ১২টি প্রকল্প অনুমোদন করেছে। অনুমোদিত প্রকল্পগুলোর সম্পূর্ণ ব্যয় সরকারের নিজস্ব তহবিল থেকে সংস্থান করা হবে।

২ ঘণ্টা আগে

ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

৪ ঘণ্টা আগে

এক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩

১৯ ঘণ্টা আগেআজকের পত্রিকা ডেস্ক

দেশের সব ক্যাডেট কলেজে ভর্তি আবেদন ফি সহজেই দেওয়া যাচ্ছে ডাক বিভাগের মোবাইল আর্থিক সেবা ‘নগদ’-এর মাধ্যমে। বরাবরের মতো এবারও এ ক্ষেত্রে কোনো বাড়তি খরচ প্রয়োজন হবে না।

বর্তমানে বাংলাদেশে ১২টি ক্যাডেট কলেজ রয়েছে, যার মধ্যে ৯টি ছেলেদের ও তিনটি মেয়েদের জন্য। ইতিমধ্যে এসব ক্যাডেট কলেজের ভর্তি আবেদনপ্রক্রিয়া শুরু হয়েছে। এই প্রক্রিয়া চলবে আগামী ১০ ডিসেম্বর পর্যন্ত।

সব ক্যাডেট কলেজে যেকোনো আবেদনকারী নগদের মাধ্যমে ভর্তি আবেদন ফি দিতে পারবে কোনো রকম ঝামেলা ছাড়াই। তা ছাড়া নগদের এই ভর্তি ফির চার্জবিহীন পেমেন্ট সুবিধার ফলে শিক্ষার্থী ও অভিভাবকদের জন্য ভর্তিপ্রক্রিয়া এখন আরও সহজ ও সাশ্রয়ী হয়েছে।

আবেদনকারী বা অভিভাবকেরা ক্যাডেট কলেজের অফিশিয়াল ওয়েবসাইট

অথবা https://cadetcollegeadmission.army.mil.bd/ -এ গিয়ে অনলাইনে আবেদন সম্পন্ন

করে ফি পরিশোধ করতে পারবে।

‘Apply Now/Sign Up’-এ ক্লিক করে নাম, মোবাইল নম্বর, পাসওয়ার্ড, ই-মেইল অ্যাড্রেস, জন্মতারিখসহ প্রয়োজনীয় তথ্য দিয়ে রেজিস্ট্রেশন সম্পন্ন করতে হবে। এরপর ‘User ID’ ও ‘Password’ দিয়ে লগইন করে ‘Payment’ অপশন থেকে ‘Nagad’ নির্বাচন করে দুই হাজার টাকা আবেদন ফি তাৎক্ষণিক পরিশোধ করা যাবে। নগদ ব্যবহারকারীদের ক্ষেত্রে এই ফি প্রদানে কোনো সার্ভিস চার্জ বা ট্রানজেকশন ফি প্রযোজ্য হবে না। পেমেন্ট সফলভাবে সম্পন্ন হলে আবেদনকারীর মোবাইলে সঙ্গে সঙ্গে একটি এসএমএস নিশ্চিতকরণ বার্তা পাঠানো হবে।

ক্যাডেট কলেজ ভর্তি ফি সম্পূর্ণ চার্জমুক্ত করার বিষয়ে নগদের চিফ কমার্শিয়াল অফিসার মোহাম্মদ শাহীন সরওয়ার ভূঁইয়া বলেন, ‘আমরা নগদের মাধ্যমে ক্যাডেট কলেজে ভর্তি ফি প্রদান সম্পূর্ণ চার্জমুক্ত করেছি, যাতে সারা দেশের যেকোনো স্থান থেকে অভিভাবকেরা সহজে, দ্রুত ও সবচেয়ে কম খরচে প্রক্রিয়াটি সম্পন্ন করতে পারে। শিক্ষাসংক্রান্ত যেকোনো ডিজিটাল পেমেন্ট আরও সহজ করতে নগদ বরাবরই কাজ করে যাচ্ছে এবং ভবিষ্যতেও এই ধারা অব্যাহত রাখবে।’

দেশের অন্যতম জনপ্রিয় মোবাইল আর্থিক সেবা নগদের মাধ্যমে বর্তমানে সরকারি ও বেসরকারি বহু শিক্ষাপ্রতিষ্ঠান ভর্তি ও টিউশন ফি দিচ্ছে। এই সুবিধা শিক্ষার্থী ও অভিভাবকদের জন্য দ্রুত, নিরাপদ ও নির্ভরযোগ্য পেমেন্ট সলিউশন হিসেবে কাজ করছে।

দেশের সব ক্যাডেট কলেজে ভর্তি আবেদন ফি সহজেই দেওয়া যাচ্ছে ডাক বিভাগের মোবাইল আর্থিক সেবা ‘নগদ’-এর মাধ্যমে। বরাবরের মতো এবারও এ ক্ষেত্রে কোনো বাড়তি খরচ প্রয়োজন হবে না।

বর্তমানে বাংলাদেশে ১২টি ক্যাডেট কলেজ রয়েছে, যার মধ্যে ৯টি ছেলেদের ও তিনটি মেয়েদের জন্য। ইতিমধ্যে এসব ক্যাডেট কলেজের ভর্তি আবেদনপ্রক্রিয়া শুরু হয়েছে। এই প্রক্রিয়া চলবে আগামী ১০ ডিসেম্বর পর্যন্ত।

সব ক্যাডেট কলেজে যেকোনো আবেদনকারী নগদের মাধ্যমে ভর্তি আবেদন ফি দিতে পারবে কোনো রকম ঝামেলা ছাড়াই। তা ছাড়া নগদের এই ভর্তি ফির চার্জবিহীন পেমেন্ট সুবিধার ফলে শিক্ষার্থী ও অভিভাবকদের জন্য ভর্তিপ্রক্রিয়া এখন আরও সহজ ও সাশ্রয়ী হয়েছে।

আবেদনকারী বা অভিভাবকেরা ক্যাডেট কলেজের অফিশিয়াল ওয়েবসাইট

অথবা https://cadetcollegeadmission.army.mil.bd/ -এ গিয়ে অনলাইনে আবেদন সম্পন্ন

করে ফি পরিশোধ করতে পারবে।

‘Apply Now/Sign Up’-এ ক্লিক করে নাম, মোবাইল নম্বর, পাসওয়ার্ড, ই-মেইল অ্যাড্রেস, জন্মতারিখসহ প্রয়োজনীয় তথ্য দিয়ে রেজিস্ট্রেশন সম্পন্ন করতে হবে। এরপর ‘User ID’ ও ‘Password’ দিয়ে লগইন করে ‘Payment’ অপশন থেকে ‘Nagad’ নির্বাচন করে দুই হাজার টাকা আবেদন ফি তাৎক্ষণিক পরিশোধ করা যাবে। নগদ ব্যবহারকারীদের ক্ষেত্রে এই ফি প্রদানে কোনো সার্ভিস চার্জ বা ট্রানজেকশন ফি প্রযোজ্য হবে না। পেমেন্ট সফলভাবে সম্পন্ন হলে আবেদনকারীর মোবাইলে সঙ্গে সঙ্গে একটি এসএমএস নিশ্চিতকরণ বার্তা পাঠানো হবে।

ক্যাডেট কলেজ ভর্তি ফি সম্পূর্ণ চার্জমুক্ত করার বিষয়ে নগদের চিফ কমার্শিয়াল অফিসার মোহাম্মদ শাহীন সরওয়ার ভূঁইয়া বলেন, ‘আমরা নগদের মাধ্যমে ক্যাডেট কলেজে ভর্তি ফি প্রদান সম্পূর্ণ চার্জমুক্ত করেছি, যাতে সারা দেশের যেকোনো স্থান থেকে অভিভাবকেরা সহজে, দ্রুত ও সবচেয়ে কম খরচে প্রক্রিয়াটি সম্পন্ন করতে পারে। শিক্ষাসংক্রান্ত যেকোনো ডিজিটাল পেমেন্ট আরও সহজ করতে নগদ বরাবরই কাজ করে যাচ্ছে এবং ভবিষ্যতেও এই ধারা অব্যাহত রাখবে।’

দেশের অন্যতম জনপ্রিয় মোবাইল আর্থিক সেবা নগদের মাধ্যমে বর্তমানে সরকারি ও বেসরকারি বহু শিক্ষাপ্রতিষ্ঠান ভর্তি ও টিউশন ফি দিচ্ছে। এই সুবিধা শিক্ষার্থী ও অভিভাবকদের জন্য দ্রুত, নিরাপদ ও নির্ভরযোগ্য পেমেন্ট সলিউশন হিসেবে কাজ করছে।

ঋণের সাগরে ডুবে যাচ্ছে জেড জেনারেশন (১৯৯৭ থেকে ২০০৯ সালের মধ্যে যাদের জন্ম)। এই প্রজন্মের তরুণ আমেরিকানরা আগের যেকোনো প্রজন্মের চেয়ে বেশি ক্রেডিট কার্ড ঋণ নেওয়া শুরু করছে। এই আর্থিক বোঝা তাঁদের ওপর দীর্ঘস্থায়ী প্রভাব ফেলতে পারে জানাচ্ছেন অর্থনীতিবিদরা।

০৯ মে ২০২৪জাতীয় অর্থনৈতিক পরিষদের নির্বাহী কমিটি (একনেক) ৭ হাজার ১৫০ কোটি ২১ লাখ টাকা ব্যয়ে ১২টি প্রকল্প অনুমোদন করেছে। অনুমোদিত প্রকল্পগুলোর সম্পূর্ণ ব্যয় সরকারের নিজস্ব তহবিল থেকে সংস্থান করা হবে।

২ ঘণ্টা আগেব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

৪ ঘণ্টা আগেএক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩

১৯ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

জাতীয় অর্থনৈতিক পরিষদের নির্বাহী কমিটি (একনেক) ৭ হাজার ১৫০ কোটি ২১ লাখ টাকা ব্যয়ে ১২টি প্রকল্প অনুমোদন করেছে। অনুমোদিত প্রকল্পগুলোর সম্পূর্ণ ব্যয় সরকারের নিজস্ব তহবিল থেকে সংস্থান করা হবে।

আজ সোমবার রাজধানীর শেরেবাংলা নগরের এনইসি সম্মেলনকক্ষে অনুষ্ঠিত একনেক সভায় প্রকল্পগুলো অনুমোদন দেওয়া হয়। এর মধ্যে নতুন প্রকল্প আটটি, সংশোধিত প্রকল্প দুটি এবং ব্যয় বৃদ্ধি ছাড়া মেয়াদ বৃদ্ধির দুটি প্রকল্প রয়েছে। বৈঠকে সভাপতিত্ব করেন প্রধান উপদেষ্টা ও একনেক চেয়ারপারসন ড. মুহাম্মদ ইউনূস।

অনুমোদিত ১২টি প্রকল্পের মধ্যে রয়েছে পল্লী উন্নয়ন ও সমবায় মন্ত্রণালয়ের দুটি প্রকল্প, যার মধ্যে রয়েছে ‘মানিকগঞ্জ জেলার গুরুত্বপূর্ণ গ্রামীণ অবকাঠামো উন্নয়ন’ প্রকল্প এবং ‘সাতক্ষীরা জেলা গ্রামীণ অবকাঠামো উন্নয়ন’ প্রকল্প।

কৃষি মন্ত্রণালয়ের একটি প্রকল্প—‘কিশোরগঞ্জ ও নেত্রকোনা জেলার হাওর এলাকার ক্ষুদ্র সেচ ব্যবস্থাপনার উন্নয়ন’ (তৃতীয় সংশোধন)। শিক্ষা মন্ত্রণালয়ের দুটি প্রকল্প—‘গাজীপুর কৃষি বিশ্ববিদ্যালয়ের অবকাঠামোগত উন্নয়ন’ এবং ‘চট্টগ্রাম, খুলনা, রাজশাহী ও রংপুর বিভাগে একটি করে ইঞ্জিনিয়ারিং কলেজ স্থাপন’ (দ্বিতীয় সংশোধিত)।

মুক্তিযুদ্ধবিষয়ক মন্ত্রণালয়ের একটি প্রকল্প—‘সোহরাওয়ার্দী উদ্যানে স্বাধীনতা স্তম্ভ নির্মাণ’ (তৃতীয় পর্যায়) (প্রথম সংশোধিত)। স্বাস্থ্য ও পরিবারকল্যাণ মন্ত্রণালয়ের তিনটি প্রকল্প—‘সমাপ্ত চতুর্থ সেক্টর কর্মসূচির অত্যাবশ্যকীয় পরিবার পরিকল্পনা, মা, শিশু ও প্রজনন স্বাস্থ্যসেবার অসমাপ্ত কার্যাবলি বাস্তবায়ন’ প্রকল্প, ‘স্বাস্থ্যশিক্ষা অধিদপ্তর, নিপোর্ট এবং নার্সিং ও মিডওয়াইফারি অধিদপ্তরের কার্যক্রম ব্যবস্থাপনায় সমন্বিত উন্নয়ন’ এবং ‘পিএফডি, এইচইএফ, আইএফএম, এইচআরডি এবং এসডব্লিউপিএমএমের অত্যাবশ্যকীয় অসমাপ্ত কার্যক্রম বাস্তবায়ন’ প্রকল্প।

প্রতিরক্ষা মন্ত্রণালয়ের একটি প্রকল্প—‘ঢাকা সেনানিবাসে নির্ঝর আবাসিক এলাকায় ‘বি’ টাইপ অফিসার্স বাসস্থান নির্মাণ’। সড়ক পরিবহন ও সেতু মন্ত্রণালয়ের একটি প্রকল্প—‘নড়াইল-কালিয়া জেলা মহাসড়কের ২১তম কিলোমিটারে কালিয়া নামের স্থানে নবগঙ্গা নদীর ওপর কালিয়া সেতু নির্মাণের (দ্বিতীয় সংশোধিত) চতুর্থবার মেয়াদ বৃদ্ধি’। শিল্প মন্ত্রণালয়ের একটি প্রকল্প—‘বিসিক শিল্পপার্ক, টাঙ্গাইল’ (তৃতীয় সংশোধিত)।

সভায় পরিকল্পনা উপদেষ্টা ওয়াহিদউদ্দিন মাহমুদ; অর্থ উপদেষ্টা ড. সালেহউদ্দিন আহমেদ; আইন, বিচার ও সংসদবিষয়ক উপদেষ্টা ড. আসিফ নজরুল; স্বরাষ্ট্র ও কৃষি উপদেষ্টা লেফটেন্যান্ট জেনারেল (অব.) মো. জাহাঙ্গীর আলম চৌধুরী; শিল্প এবং গৃহায়ণ ও গণপূর্ত উপদেষ্টা আদিলুর রহমান খান; বিদ্যুৎ, জ্বালানি ও খনিজ সম্পদ উপদেষ্টা মুহাম্মদ ফাওজুল কবির খান; পরিবেশ, বন ও জলবায়ু পরিবর্তন উপদেষ্টা সৈয়দা রিজওয়ানা হাসান; স্থানীয় সরকার উপদেষ্টা নূরজাহান বেগমসহ সংশ্লিষ্ট উপদেষ্টা ও কর্মকর্তারা অংশগ্রহণ করেন।

জাতীয় অর্থনৈতিক পরিষদের নির্বাহী কমিটি (একনেক) ৭ হাজার ১৫০ কোটি ২১ লাখ টাকা ব্যয়ে ১২টি প্রকল্প অনুমোদন করেছে। অনুমোদিত প্রকল্পগুলোর সম্পূর্ণ ব্যয় সরকারের নিজস্ব তহবিল থেকে সংস্থান করা হবে।

আজ সোমবার রাজধানীর শেরেবাংলা নগরের এনইসি সম্মেলনকক্ষে অনুষ্ঠিত একনেক সভায় প্রকল্পগুলো অনুমোদন দেওয়া হয়। এর মধ্যে নতুন প্রকল্প আটটি, সংশোধিত প্রকল্প দুটি এবং ব্যয় বৃদ্ধি ছাড়া মেয়াদ বৃদ্ধির দুটি প্রকল্প রয়েছে। বৈঠকে সভাপতিত্ব করেন প্রধান উপদেষ্টা ও একনেক চেয়ারপারসন ড. মুহাম্মদ ইউনূস।

অনুমোদিত ১২টি প্রকল্পের মধ্যে রয়েছে পল্লী উন্নয়ন ও সমবায় মন্ত্রণালয়ের দুটি প্রকল্প, যার মধ্যে রয়েছে ‘মানিকগঞ্জ জেলার গুরুত্বপূর্ণ গ্রামীণ অবকাঠামো উন্নয়ন’ প্রকল্প এবং ‘সাতক্ষীরা জেলা গ্রামীণ অবকাঠামো উন্নয়ন’ প্রকল্প।

কৃষি মন্ত্রণালয়ের একটি প্রকল্প—‘কিশোরগঞ্জ ও নেত্রকোনা জেলার হাওর এলাকার ক্ষুদ্র সেচ ব্যবস্থাপনার উন্নয়ন’ (তৃতীয় সংশোধন)। শিক্ষা মন্ত্রণালয়ের দুটি প্রকল্প—‘গাজীপুর কৃষি বিশ্ববিদ্যালয়ের অবকাঠামোগত উন্নয়ন’ এবং ‘চট্টগ্রাম, খুলনা, রাজশাহী ও রংপুর বিভাগে একটি করে ইঞ্জিনিয়ারিং কলেজ স্থাপন’ (দ্বিতীয় সংশোধিত)।

মুক্তিযুদ্ধবিষয়ক মন্ত্রণালয়ের একটি প্রকল্প—‘সোহরাওয়ার্দী উদ্যানে স্বাধীনতা স্তম্ভ নির্মাণ’ (তৃতীয় পর্যায়) (প্রথম সংশোধিত)। স্বাস্থ্য ও পরিবারকল্যাণ মন্ত্রণালয়ের তিনটি প্রকল্প—‘সমাপ্ত চতুর্থ সেক্টর কর্মসূচির অত্যাবশ্যকীয় পরিবার পরিকল্পনা, মা, শিশু ও প্রজনন স্বাস্থ্যসেবার অসমাপ্ত কার্যাবলি বাস্তবায়ন’ প্রকল্প, ‘স্বাস্থ্যশিক্ষা অধিদপ্তর, নিপোর্ট এবং নার্সিং ও মিডওয়াইফারি অধিদপ্তরের কার্যক্রম ব্যবস্থাপনায় সমন্বিত উন্নয়ন’ এবং ‘পিএফডি, এইচইএফ, আইএফএম, এইচআরডি এবং এসডব্লিউপিএমএমের অত্যাবশ্যকীয় অসমাপ্ত কার্যক্রম বাস্তবায়ন’ প্রকল্প।

প্রতিরক্ষা মন্ত্রণালয়ের একটি প্রকল্প—‘ঢাকা সেনানিবাসে নির্ঝর আবাসিক এলাকায় ‘বি’ টাইপ অফিসার্স বাসস্থান নির্মাণ’। সড়ক পরিবহন ও সেতু মন্ত্রণালয়ের একটি প্রকল্প—‘নড়াইল-কালিয়া জেলা মহাসড়কের ২১তম কিলোমিটারে কালিয়া নামের স্থানে নবগঙ্গা নদীর ওপর কালিয়া সেতু নির্মাণের (দ্বিতীয় সংশোধিত) চতুর্থবার মেয়াদ বৃদ্ধি’। শিল্প মন্ত্রণালয়ের একটি প্রকল্প—‘বিসিক শিল্পপার্ক, টাঙ্গাইল’ (তৃতীয় সংশোধিত)।

সভায় পরিকল্পনা উপদেষ্টা ওয়াহিদউদ্দিন মাহমুদ; অর্থ উপদেষ্টা ড. সালেহউদ্দিন আহমেদ; আইন, বিচার ও সংসদবিষয়ক উপদেষ্টা ড. আসিফ নজরুল; স্বরাষ্ট্র ও কৃষি উপদেষ্টা লেফটেন্যান্ট জেনারেল (অব.) মো. জাহাঙ্গীর আলম চৌধুরী; শিল্প এবং গৃহায়ণ ও গণপূর্ত উপদেষ্টা আদিলুর রহমান খান; বিদ্যুৎ, জ্বালানি ও খনিজ সম্পদ উপদেষ্টা মুহাম্মদ ফাওজুল কবির খান; পরিবেশ, বন ও জলবায়ু পরিবর্তন উপদেষ্টা সৈয়দা রিজওয়ানা হাসান; স্থানীয় সরকার উপদেষ্টা নূরজাহান বেগমসহ সংশ্লিষ্ট উপদেষ্টা ও কর্মকর্তারা অংশগ্রহণ করেন।

ঋণের সাগরে ডুবে যাচ্ছে জেড জেনারেশন (১৯৯৭ থেকে ২০০৯ সালের মধ্যে যাদের জন্ম)। এই প্রজন্মের তরুণ আমেরিকানরা আগের যেকোনো প্রজন্মের চেয়ে বেশি ক্রেডিট কার্ড ঋণ নেওয়া শুরু করছে। এই আর্থিক বোঝা তাঁদের ওপর দীর্ঘস্থায়ী প্রভাব ফেলতে পারে জানাচ্ছেন অর্থনীতিবিদরা।

০৯ মে ২০২৪দেশের সবগুলো ক্যাডেট কলেজে ভর্তি আবেদন ফি সহজেই দেওয়া যাচ্ছে ডাক বিভাগের মোবাইল আর্থিক সেবা ‘নগদ’-এর মাধ্যমে। বরাবরের মতো এবারও এ ক্ষেত্রে কোনো বাড়তি খরচ প্রয়োজন হবে না।

১ ঘণ্টা আগেব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

৪ ঘণ্টা আগেএক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩

১৯ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

এনবিআর জানায়, করদাতারা এখন থেকে অনলাইনে ভ্যাট রিফান্ডের আবেদন দাখিল, যাচাই-বাছাই ও অনুমোদন সম্পন্ন করে সরাসরি ব্যাংক হিসাবে রিফান্ডের অর্থ পেতে পারবেন। এ জন্য অনলাইন ভ্যাট রিফান্ড মডিউল চালু করা হয়েছে।

এনবিআরের প্রজ্ঞাপনে বলা হয়েছে, বিদ্যমান ইন্টিগ্রেটেড ভ্যাট অ্যাডমিনিস্ট্রেশন সিস্টেমের (আইভাস) সঙ্গে অর্থ বিভাগের আইবাস প্লাস প্লাস (iBAS++) সিস্টেমের আন্তসংযোগ স্থাপন করা হবে। এতে বাংলাদেশ ইলেকট্রনিক ফান্ড ট্রান্সফার নেটওয়ার্কের (বিইএফটিএন) মাধ্যমে রিফান্ডের অর্থ সরাসরি করদাতার নির্ধারিত ব্যাংক হিসাবে জমা হবে।

এনবিআরের জনসংযোগ কর্মকর্তা মো. আল আমিন শেখ বলেন, অনলাইন ভ্যাট রিফান্ড মডিউলের মাধ্যমে জাতীয় রাজস্ব বোর্ডের ডিজিটালাইজেশন কার্যক্রম আরও এক ধাপ এগিয়ে গেল। স্বচ্ছতা ও জবাবদিহি নিশ্চিতের লক্ষ্যে সব কার্যক্রম ধীরে ধীরে সম্পূর্ণ অটোমেশনের আওতায় আনা হচ্ছে।

অনলাইন রিফান্ড প্রক্রিয়া

নতুন মডিউলের মাধ্যমে করদাতারা অনলাইনে মূসক রিটার্ন দাখিলের সময় রিফান্ডের আবেদন করতে পারবেন। সংশ্লিষ্ট মূসক কমিশনারেট আবেদন যাচাই-বাছাই করে অনুমোদনের পর স্বয়ংক্রিয়ভাবে অর্থ স্থানান্তর করবে।

এতে রিফান্ডের আবেদন বা চেক গ্রহণের জন্য করদাতাকে আর ভ্যাট অফিসে যেতে হবে না। ফলে সময় ও ব্যয় সাশ্রয় হবে এবং প্রক্রিয়ায় স্বচ্ছতা নিশ্চিত করা সম্ভব হবে।

এরই মধ্যে অনিষ্পন্ন রিফান্ড আবেদনকারীদের নতুন মডিউলে মূসক-৯.১ ফরমের মাধ্যমে পুনরায় অনলাইনে আবেদন দাখিল করতে হবে বলে জানিয়েছে এনবিআর।

সংশ্লিষ্ট কর্মকর্তাদের দক্ষতা বাড়ানোর জন্য ভ্যাট কমিশনারেট পর্যায়ে প্রশিক্ষণ আয়োজন করা হয়েছে। করদাতারা প্রয়োজনে স্থানীয় কমিশনারেটে যোগাযোগ করে অনলাইন রিফান্ড প্রক্রিয়া সম্পর্কে সহায়তা নিতে পারবেন।

গত আগস্টে এক অনুষ্ঠানে এনবিআর চেয়ারম্যান মো. আবদুর রহমান খান বলেন, ভ্যাট রিটার্ন প্রক্রিয়া পুরোপুরি অটোমেশনে চলে যাবে। কাগজে রিটার্ন নেওয়া হবে না।

যখন কোনো ব্যবসাপ্রতিষ্ঠান কাঁচামাল বা সেবা কেনে, তখন ইনপুট ভ্যাট দেয়। আবার সেই পণ্য বা সেবা বিক্রি করলে গ্রাহকের কাছ থেকে আউটপুট ভ্যাট নেয়। যদি ইনপুট ভ্যাটের পরিমাণ আউটপুট ভ্যাটের চেয়ে বেশি হয়, তখন অতিরিক্ত ভ্যাট রিফান্ড হিসেবে দাবি করতে পারে। তবে এত দিন এই ভ্যাট রিফান্ড না পাওয়ার অভিযোগ করতেন ব্যবসায়ীরা। জাতীয় রাজস্ব বোর্ডের সঙ্গে বিভিন্ন বৈঠকে ভ্যাট রিফান্ডের দাবিও তুলতেন তাঁরা।

ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড ()। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

এনবিআর জানায়, করদাতারা এখন থেকে অনলাইনে ভ্যাট রিফান্ডের আবেদন দাখিল, যাচাই-বাছাই ও অনুমোদন সম্পন্ন করে সরাসরি ব্যাংক হিসাবে রিফান্ডের অর্থ পেতে পারবেন। এ জন্য অনলাইন ভ্যাট রিফান্ড মডিউল চালু করা হয়েছে।

এনবিআরের প্রজ্ঞাপনে বলা হয়েছে, বিদ্যমান ইন্টিগ্রেটেড ভ্যাট অ্যাডমিনিস্ট্রেশন সিস্টেমের (আইভাস) সঙ্গে অর্থ বিভাগের আইবাস প্লাস প্লাস (iBAS++) সিস্টেমের আন্তসংযোগ স্থাপন করা হবে। এতে বাংলাদেশ ইলেকট্রনিক ফান্ড ট্রান্সফার নেটওয়ার্কের (বিইএফটিএন) মাধ্যমে রিফান্ডের অর্থ সরাসরি করদাতার নির্ধারিত ব্যাংক হিসাবে জমা হবে।

এনবিআরের জনসংযোগ কর্মকর্তা মো. আল আমিন শেখ বলেন, অনলাইন ভ্যাট রিফান্ড মডিউলের মাধ্যমে জাতীয় রাজস্ব বোর্ডের ডিজিটালাইজেশন কার্যক্রম আরও এক ধাপ এগিয়ে গেল। স্বচ্ছতা ও জবাবদিহি নিশ্চিতের লক্ষ্যে সব কার্যক্রম ধীরে ধীরে সম্পূর্ণ অটোমেশনের আওতায় আনা হচ্ছে।

অনলাইন রিফান্ড প্রক্রিয়া

নতুন মডিউলের মাধ্যমে করদাতারা অনলাইনে মূসক রিটার্ন দাখিলের সময় রিফান্ডের আবেদন করতে পারবেন। সংশ্লিষ্ট মূসক কমিশনারেট আবেদন যাচাই-বাছাই করে অনুমোদনের পর স্বয়ংক্রিয়ভাবে অর্থ স্থানান্তর করবে।

এতে রিফান্ডের আবেদন বা চেক গ্রহণের জন্য করদাতাকে আর ভ্যাট অফিসে যেতে হবে না। ফলে সময় ও ব্যয় সাশ্রয় হবে এবং প্রক্রিয়ায় স্বচ্ছতা নিশ্চিত করা সম্ভব হবে।

এরই মধ্যে অনিষ্পন্ন রিফান্ড আবেদনকারীদের নতুন মডিউলে মূসক-৯.১ ফরমের মাধ্যমে পুনরায় অনলাইনে আবেদন দাখিল করতে হবে বলে জানিয়েছে এনবিআর।

সংশ্লিষ্ট কর্মকর্তাদের দক্ষতা বাড়ানোর জন্য ভ্যাট কমিশনারেট পর্যায়ে প্রশিক্ষণ আয়োজন করা হয়েছে। করদাতারা প্রয়োজনে স্থানীয় কমিশনারেটে যোগাযোগ করে অনলাইন রিফান্ড প্রক্রিয়া সম্পর্কে সহায়তা নিতে পারবেন।

গত আগস্টে এক অনুষ্ঠানে এনবিআর চেয়ারম্যান মো. আবদুর রহমান খান বলেন, ভ্যাট রিটার্ন প্রক্রিয়া পুরোপুরি অটোমেশনে চলে যাবে। কাগজে রিটার্ন নেওয়া হবে না।

যখন কোনো ব্যবসাপ্রতিষ্ঠান কাঁচামাল বা সেবা কেনে, তখন ইনপুট ভ্যাট দেয়। আবার সেই পণ্য বা সেবা বিক্রি করলে গ্রাহকের কাছ থেকে আউটপুট ভ্যাট নেয়। যদি ইনপুট ভ্যাটের পরিমাণ আউটপুট ভ্যাটের চেয়ে বেশি হয়, তখন অতিরিক্ত ভ্যাট রিফান্ড হিসেবে দাবি করতে পারে। তবে এত দিন এই ভ্যাট রিফান্ড না পাওয়ার অভিযোগ করতেন ব্যবসায়ীরা। জাতীয় রাজস্ব বোর্ডের সঙ্গে বিভিন্ন বৈঠকে ভ্যাট রিফান্ডের দাবিও তুলতেন তাঁরা।

ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড ()। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

ঋণের সাগরে ডুবে যাচ্ছে জেড জেনারেশন (১৯৯৭ থেকে ২০০৯ সালের মধ্যে যাদের জন্ম)। এই প্রজন্মের তরুণ আমেরিকানরা আগের যেকোনো প্রজন্মের চেয়ে বেশি ক্রেডিট কার্ড ঋণ নেওয়া শুরু করছে। এই আর্থিক বোঝা তাঁদের ওপর দীর্ঘস্থায়ী প্রভাব ফেলতে পারে জানাচ্ছেন অর্থনীতিবিদরা।

০৯ মে ২০২৪দেশের সবগুলো ক্যাডেট কলেজে ভর্তি আবেদন ফি সহজেই দেওয়া যাচ্ছে ডাক বিভাগের মোবাইল আর্থিক সেবা ‘নগদ’-এর মাধ্যমে। বরাবরের মতো এবারও এ ক্ষেত্রে কোনো বাড়তি খরচ প্রয়োজন হবে না।

১ ঘণ্টা আগেজাতীয় অর্থনৈতিক পরিষদের নির্বাহী কমিটি (একনেক) ৭ হাজার ১৫০ কোটি ২১ লাখ টাকা ব্যয়ে ১২টি প্রকল্প অনুমোদন করেছে। অনুমোদিত প্রকল্পগুলোর সম্পূর্ণ ব্যয় সরকারের নিজস্ব তহবিল থেকে সংস্থান করা হবে।

২ ঘণ্টা আগেএক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩

১৯ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

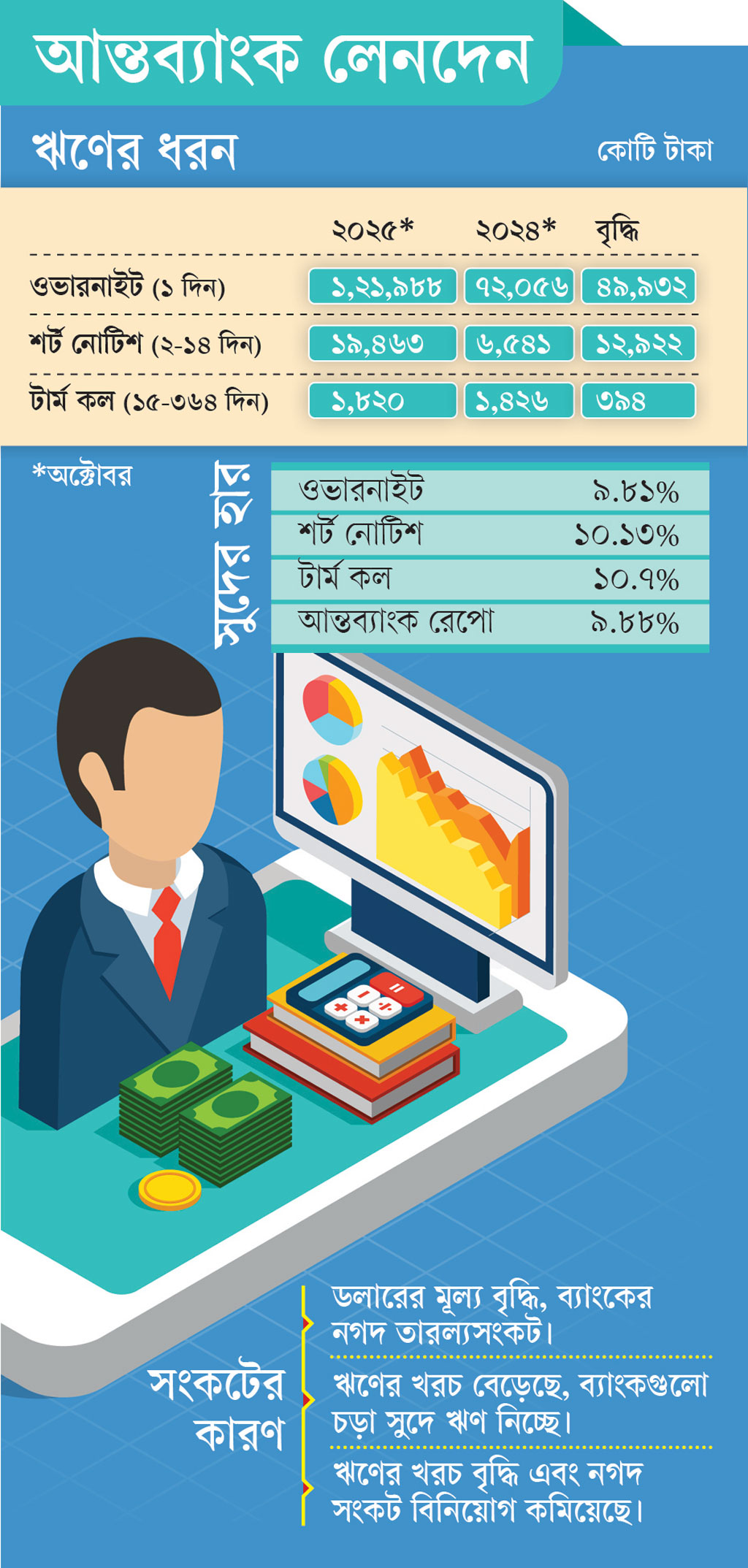

এক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩ কোটি টাকা। গতকাল রোববার বাংলাদেশ ব্যাংক প্রকাশিত হালনাগাদ প্রতিবেদনে এ তথ্য জানা গেছে।

প্রতিবেদন অনুযায়ী, চলতি ২০২৫-২৬ অর্থবছরের অক্টোবর মাসে কলমানিতে এক দিন থেকে এক বছরের কম সময়ের জন্য ব্যাংকগুলো ধার করেছে ১ লাখ ৪৩ হাজার ২৭১ কোটি টাকা; যা গত অর্থবছরের একই সময়ে ছিল ৮০ হাজার ২৩ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে কলমানিতে ধার বেড়েছে ৬৩ হাজার ২৪৮ কোটি টাকা। এর মধ্যে এক দিনের জন্য ওভারনাইটে ধার ছিল ১ লাখ ২১ হাজার ৯৮৮ কোটি টাকা, যা তার আগের বছরের অক্টোবরে ছিল ৭২ হাজার ৫৬ কোটি টাকা। সে হিসাবে ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা।

মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক ও সিইও সৈয়দ মাহবুবুর রহমান বলেন, পলিসি রেট (নীতি সুদহার) বাড়ার প্রভাব কলমানি মার্কেটে পড়েছে। এখন ঋণের খরচ বেড়েছে। অনেক ব্যাংক নগদ টাকার চাপ সামলাতে চড়া সুদে ঋণ করে ব্যাংকিং কার্যক্রম স্বাভাবিক রাখার চেষ্টা করেছে। ফলে বিনিয়োগে নেতিবাচক প্রভাব পড়েছে।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি অক্টোবরে ২ থেকে ১৪ দিনের জন্য শর্ট নোটিশে ধারের পরিমাণ ছিল ১৯ হাজার ৪৬৩ কোটি টাকা, যা গত অর্থবছরের একই সময়ে ছিল ৬ হাজার ৫৪১ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে বেড়েছে ১২ হাজার ৯২২ কোটি টাকা। একইভাবে ১৫ দিন থেকে এক বছরের কম সময়ের জন্য টার্ম কল ঋণ গত অক্টোবরে ছিল ১ হাজার ৮২০ কোটি টাকা, যা ২০২৪ সালের অক্টোবরে ছিল ১ হাজার ৪২৬ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে ঋণ বেড়েছে ৩৯৪ কোটি টাকা।

এ বিষয়ে বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ মুস্তফা কে মুজেরি বলেন, বর্তমানে ব্যাংক খাতে নগদ টাকার ব্যবস্থাপনায় বড় ধরনের সংকট রয়েছে। ডলারের দাম বাড়ায় ব্যাংকে তারল্যসংকট দেখা দিয়েছে। তারল্যসংকটের মোকাবিলা করতে এক ব্যাংক অন্য ব্যাংক থেকে চড়া সুদেও টাকা ধার নিচ্ছে। কারণ বাজারে খুব বেশি তারল্য নেই। এর মধ্যে বাংলাদেশ ব্যাংকও রেপোর নিলাম কমিয়ে দিয়েছে। ফলে বাংলাদেশ ব্যাংক থেকে ব্যাংকগুলো খুব বেশি টাকা ধার করতে পারছে। সব মিলিয়ে কলমানি বাজারে চড়া সুদে যেসব ব্যাংক টাকা ধার নিয়েছে তারা ধার পরিশোধে হিমশিম খাচ্ছে। কিন্তু কার্যক্রম স্বাভাবিক রাখতে কলমানিতে সুদহার বেশি হলেও নিরুপায় হয়ে কলমানিতে লেনদেন করে অস্বস্তিতে পড়েছে ব্যাংকগুলো।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, গত অক্টোবরে কলমানির মধ্যে ওভারনাইটের গড় সুদহার (ডব্লিইএআর) ছিল ৯ দশমিক ৮১ শতাংশ, শর্ট নোটিশের গড় সুদহার ছিল ১০ দশমিক ১৩ শতাংশ এবং টার্ম কলে সুদহার ছিল ১০ দশমিক ৭০ শতাংশ। আর আন্তব্যাংক রেপোতে সুদের গড় হার ছিল ৯ দশমিক ৮৮ শতাংশ। আর চলতি ২০২৫-২৬ অর্থবছরের অক্টোবর মাসে আন্তব্যাংক লেনদেনের পরিমাণ ছিল ৭১ হাজার ৭৮৫ কোটি টাকা, যা আগের অর্থবছরের একই সময়ে ছিল ১৩ হাজার ৩২ কোটি টাকা। সে হিসাবে আন্তব্যাংক লেনদেন বেড়েছে ৫৮ হাজার ৭৫৩ কোটি টাকা।

এ বিষয়ে নাম প্রকাশ না করার শর্তে একটি দুর্বল ব্যাংকের ব্যবস্থাপনা পরিচালক বলেন, এখন কিছু ব্যাংকের কাছে অতিরিক্ত তারল্য রয়েছে। তবে অন্য ব্যাংকগুলো দৈনন্দিন চাহিদা মেটাতে হিমশিম খাচ্ছে, তারাই ধার নিচ্ছে। এখন যেসব ব্যাংকের ধার প্রয়োজন, তাদের বেশির ভাগেরই পর্যাপ্ত জামানত নেই। তারা কলমানির ধারের টাকায় ঘুরে দাঁড়ানোর চেষ্টা করছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, ডলারের দর বেড়েছে, এতে টাকার মূল্য হ্রাস পেয়েছে। যে কারণে কিছু ব্যাংক তারল্যসংকটে পড়েছে। দুর্বল ব্যাংকগুলো তারল্যসুবিধা নিচ্ছে, স্বাভাবিক চাহিদা পূরণ করতে কলমানিতে ধার করছে। চাহিদা বাড়লে ধার বাড়ে, আবার চাহিদা কমলে ধার কমে।

এক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩ কোটি টাকা। গতকাল রোববার বাংলাদেশ ব্যাংক প্রকাশিত হালনাগাদ প্রতিবেদনে এ তথ্য জানা গেছে।

প্রতিবেদন অনুযায়ী, চলতি ২০২৫-২৬ অর্থবছরের অক্টোবর মাসে কলমানিতে এক দিন থেকে এক বছরের কম সময়ের জন্য ব্যাংকগুলো ধার করেছে ১ লাখ ৪৩ হাজার ২৭১ কোটি টাকা; যা গত অর্থবছরের একই সময়ে ছিল ৮০ হাজার ২৩ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে কলমানিতে ধার বেড়েছে ৬৩ হাজার ২৪৮ কোটি টাকা। এর মধ্যে এক দিনের জন্য ওভারনাইটে ধার ছিল ১ লাখ ২১ হাজার ৯৮৮ কোটি টাকা, যা তার আগের বছরের অক্টোবরে ছিল ৭২ হাজার ৫৬ কোটি টাকা। সে হিসাবে ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা।

মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক ও সিইও সৈয়দ মাহবুবুর রহমান বলেন, পলিসি রেট (নীতি সুদহার) বাড়ার প্রভাব কলমানি মার্কেটে পড়েছে। এখন ঋণের খরচ বেড়েছে। অনেক ব্যাংক নগদ টাকার চাপ সামলাতে চড়া সুদে ঋণ করে ব্যাংকিং কার্যক্রম স্বাভাবিক রাখার চেষ্টা করেছে। ফলে বিনিয়োগে নেতিবাচক প্রভাব পড়েছে।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি অক্টোবরে ২ থেকে ১৪ দিনের জন্য শর্ট নোটিশে ধারের পরিমাণ ছিল ১৯ হাজার ৪৬৩ কোটি টাকা, যা গত অর্থবছরের একই সময়ে ছিল ৬ হাজার ৫৪১ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে বেড়েছে ১২ হাজার ৯২২ কোটি টাকা। একইভাবে ১৫ দিন থেকে এক বছরের কম সময়ের জন্য টার্ম কল ঋণ গত অক্টোবরে ছিল ১ হাজার ৮২০ কোটি টাকা, যা ২০২৪ সালের অক্টোবরে ছিল ১ হাজার ৪২৬ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে ঋণ বেড়েছে ৩৯৪ কোটি টাকা।

এ বিষয়ে বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ মুস্তফা কে মুজেরি বলেন, বর্তমানে ব্যাংক খাতে নগদ টাকার ব্যবস্থাপনায় বড় ধরনের সংকট রয়েছে। ডলারের দাম বাড়ায় ব্যাংকে তারল্যসংকট দেখা দিয়েছে। তারল্যসংকটের মোকাবিলা করতে এক ব্যাংক অন্য ব্যাংক থেকে চড়া সুদেও টাকা ধার নিচ্ছে। কারণ বাজারে খুব বেশি তারল্য নেই। এর মধ্যে বাংলাদেশ ব্যাংকও রেপোর নিলাম কমিয়ে দিয়েছে। ফলে বাংলাদেশ ব্যাংক থেকে ব্যাংকগুলো খুব বেশি টাকা ধার করতে পারছে। সব মিলিয়ে কলমানি বাজারে চড়া সুদে যেসব ব্যাংক টাকা ধার নিয়েছে তারা ধার পরিশোধে হিমশিম খাচ্ছে। কিন্তু কার্যক্রম স্বাভাবিক রাখতে কলমানিতে সুদহার বেশি হলেও নিরুপায় হয়ে কলমানিতে লেনদেন করে অস্বস্তিতে পড়েছে ব্যাংকগুলো।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, গত অক্টোবরে কলমানির মধ্যে ওভারনাইটের গড় সুদহার (ডব্লিইএআর) ছিল ৯ দশমিক ৮১ শতাংশ, শর্ট নোটিশের গড় সুদহার ছিল ১০ দশমিক ১৩ শতাংশ এবং টার্ম কলে সুদহার ছিল ১০ দশমিক ৭০ শতাংশ। আর আন্তব্যাংক রেপোতে সুদের গড় হার ছিল ৯ দশমিক ৮৮ শতাংশ। আর চলতি ২০২৫-২৬ অর্থবছরের অক্টোবর মাসে আন্তব্যাংক লেনদেনের পরিমাণ ছিল ৭১ হাজার ৭৮৫ কোটি টাকা, যা আগের অর্থবছরের একই সময়ে ছিল ১৩ হাজার ৩২ কোটি টাকা। সে হিসাবে আন্তব্যাংক লেনদেন বেড়েছে ৫৮ হাজার ৭৫৩ কোটি টাকা।

এ বিষয়ে নাম প্রকাশ না করার শর্তে একটি দুর্বল ব্যাংকের ব্যবস্থাপনা পরিচালক বলেন, এখন কিছু ব্যাংকের কাছে অতিরিক্ত তারল্য রয়েছে। তবে অন্য ব্যাংকগুলো দৈনন্দিন চাহিদা মেটাতে হিমশিম খাচ্ছে, তারাই ধার নিচ্ছে। এখন যেসব ব্যাংকের ধার প্রয়োজন, তাদের বেশির ভাগেরই পর্যাপ্ত জামানত নেই। তারা কলমানির ধারের টাকায় ঘুরে দাঁড়ানোর চেষ্টা করছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, ডলারের দর বেড়েছে, এতে টাকার মূল্য হ্রাস পেয়েছে। যে কারণে কিছু ব্যাংক তারল্যসংকটে পড়েছে। দুর্বল ব্যাংকগুলো তারল্যসুবিধা নিচ্ছে, স্বাভাবিক চাহিদা পূরণ করতে কলমানিতে ধার করছে। চাহিদা বাড়লে ধার বাড়ে, আবার চাহিদা কমলে ধার কমে।

ঋণের সাগরে ডুবে যাচ্ছে জেড জেনারেশন (১৯৯৭ থেকে ২০০৯ সালের মধ্যে যাদের জন্ম)। এই প্রজন্মের তরুণ আমেরিকানরা আগের যেকোনো প্রজন্মের চেয়ে বেশি ক্রেডিট কার্ড ঋণ নেওয়া শুরু করছে। এই আর্থিক বোঝা তাঁদের ওপর দীর্ঘস্থায়ী প্রভাব ফেলতে পারে জানাচ্ছেন অর্থনীতিবিদরা।

০৯ মে ২০২৪দেশের সবগুলো ক্যাডেট কলেজে ভর্তি আবেদন ফি সহজেই দেওয়া যাচ্ছে ডাক বিভাগের মোবাইল আর্থিক সেবা ‘নগদ’-এর মাধ্যমে। বরাবরের মতো এবারও এ ক্ষেত্রে কোনো বাড়তি খরচ প্রয়োজন হবে না।

১ ঘণ্টা আগেজাতীয় অর্থনৈতিক পরিষদের নির্বাহী কমিটি (একনেক) ৭ হাজার ১৫০ কোটি ২১ লাখ টাকা ব্যয়ে ১২টি প্রকল্প অনুমোদন করেছে। অনুমোদিত প্রকল্পগুলোর সম্পূর্ণ ব্যয় সরকারের নিজস্ব তহবিল থেকে সংস্থান করা হবে।

২ ঘণ্টা আগেব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

৪ ঘণ্টা আগে