সোমবার, ১৫ জুন ২০২৬

বাংলাদেশে ব্যাংকিং খাতের অগ্রগতিতে বড় ভূমিকা রাখছে এজেন্ট ব্যাংকিং। মূলধারার ব্যাংকিংব্যবস্থা থেকে দূরে থাকা গ্রামীণ ও প্রান্তিক জনগোষ্ঠীর কাছে ব্যাংকিং সেবা পৌঁছে দিতে ২০১৩ সালে চালু হয় এ সেবা। এক দশক পেরিয়ে এজেন্ট ব্যাংকিংয়ের অগ্রগতি চোখে পড়ার মতো। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন (২০২৫ সালের জানুয়ারি-মার্চ প্রান্তিক) বলছে, এজেন্ট ব্যাংকিং খাতে ঋণ, আমানত ও রেমিট্যান্স—তিনটি প্রধান সূচকেই রেকর্ড প্রবৃদ্ধি দেখা যাচ্ছে।

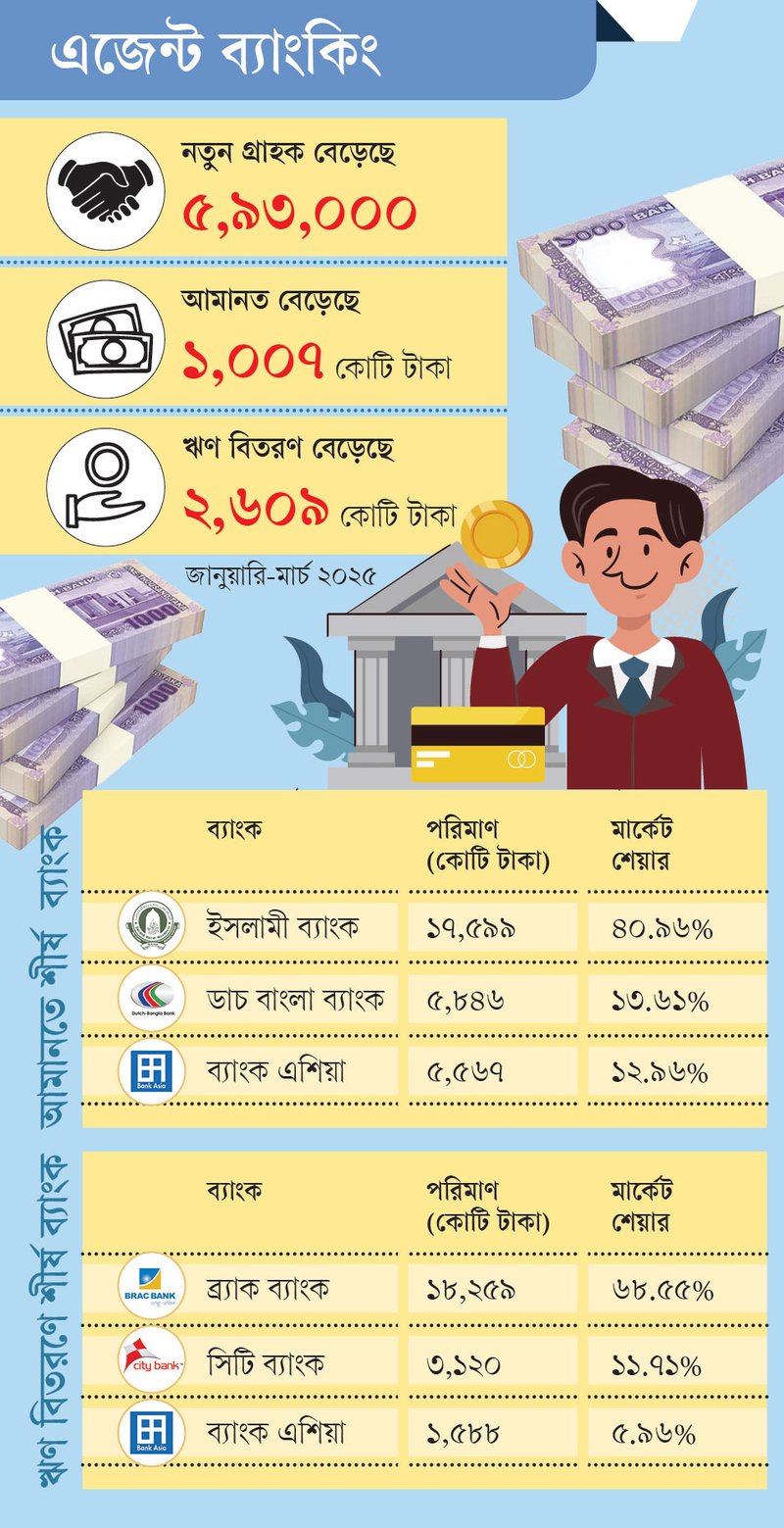

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি বছরের প্রথম তিন মাসে এজেন্ট ব্যাংকিংয়ের মাধ্যমে ঋণ বিতরণ বেড়েছে ১০.৮৬ শতাংশ বা ২ হাজার ৬০৯ কোটি টাকা। এক বছরের ব্যবধানে (২০২৪ সালের মার্চ থেকে ২০২৫ সালের মার্চ পর্যন্ত) ঋণ বিতরণ বেড়েছে ১০১৫৫ কোটি টাকা, অর্থাৎ প্রবৃদ্ধি প্রায় ৬১.৬১ শতাংশ।

সংশ্লিষ্টদের সঙ্গে কথা বলে জানা গেছে, এজেন্ট ব্যাংকিংয়ে ব্যাংকের শাখায় না গিয়ে অ্যাকাউন্ট খুলে স্থানীয় এজেন্টের মাধ্যমে প্রায় সব ধরনের ব্যাংকিংসেবা দেওয়া হচ্ছে। গ্রাহকেরা সহজেই বায়োমেট্রিক যাচাইকরণসহ আমানত গ্রহণ, টাকা উত্তোলন, ঋণ গ্রহণ, ইন্টারনেট ব্যাংকিং, ডেবিট কার্ড ও চেকবই সেবা পাচ্ছেন। এতে ব্যাংকের খরচ যেমন কমছে, তেমনি গ্রাহকদের ভোগান্তিও কমছে। বাড়তি কোনো চার্জও দিতে হচ্ছে না গ্রাহককে। ফলে এ সেবার জনপ্রিয়তা বেড়েই চলেছে। বর্তমানে ৩১টি ব্যাংক এ সেবা দিচ্ছে।

বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য বলছে, ২০২৫ সালের মার্চ শেষে হিসাব সংখ্যা দাঁড়িয়েছে ২ কোটি ৪৬ লাখ ৭১ হাজার, যা ২০২৪ সালের শেষে ছিল ২ কোটি ৪০ লাখ ৭৮ হাজার। অর্থাৎ তিন মাসে নতুন গ্রাহক যুক্ত হয়েছেন ৫ লাখ ৯৩ হাজার। এর মধ্যে গ্রামীণ এলাকায় হিসাবধারী গ্রাহক রয়েছেন ২ কোটি ১০ লাখ ৯৯ হাজার ৮৫৩ এবং নারী গ্রাহক ১ কোটি ২১ লাখ ৮৮ হাজার ৪২৪ জন। নারী ও গ্রামীণ জনগোষ্ঠীর অংশগ্রহণ এই খাতকে অন্তর্ভুক্তিমূলক অর্থনীতির মডেল হিসেবে প্রতিষ্ঠিত করছে।

এ বিষয়ে চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক ড. মইনুল ইসলাম বলেন, এজেন্ট ব্যাংকিং শুরু থেকেই গ্রামীণ মানুষের প্রতি ফোকাস করে আসছে। ব্যাংকিং সুবিধাবঞ্চিত এলাকায় তাঁরা ব্যাংকিংসেবা পৌঁছে দিচ্ছে। এতে গ্রামীণ মানুষ সহজেই মূলধারার অর্থনীতিতে যুক্ত হচ্ছে। ব্যাংকিং খাতের বাকি নিয়ম মেনে এজেন্ট ব্যাংকিং এগিয়ে যেতে পারলে গ্রামীণ অঞ্চল সামষ্টিক অর্থনীতিতে বেশ ভূমিকা রাখবে।

প্রতিবেদনে দেখা যায়, ২০২৪ সাল শেষে এজেন্ট ব্যাংকিয়ে আমানতের পরিমাণ ছিল ৪১ হাজার ৯৫৫ কোটি টাকা, যা চলতি বছরের মার্চে বেড়ে দাঁড়িয়েছে ৪২ হাজার ৯৬৩ কোটি টাকা। ফলে তিন মাসে এজেন্ট ব্যাংকিয়ে আমানত বেড়েছে প্রায় ১ হাজার ৭ কোটি টাকা বা ২ দশমিক ৪০ শতাংশ। অন্যদিকে চলতি বছরের মার্চ শেষে এজেন্ট ব্যাংকিংয়ের আওতায় ঋণ বিতরণের স্থিতি দাঁড়িয়েছে ২৬ হাজার ৬৩৭ কোটি টাকা, যা ২০২৪ সালের ডিসেম্বর পর্যন্ত ছিল ২৪ হাজার ২৮ কোটি টাকা। ফলে তিন মাসে এ সেবায় ঋণ বিতরণ বেড়েছে প্রায় ২ হাজার ৬০৯ কোটি টাকা বা ১০ দশমিক ৮৬ শতাংশ। এ ছাড়া বছরের ব্যবধানে ঋণ বিতরণের পরিমাণও বেড়েছে। চলতি বছরের প্রথম প্রান্তিকে ঋণ বিতরণের স্থিতি দাঁড়িয়েছে ২৬ হাজার ৬৩৭ কোটি টাকা। আগের বছর একই সময়ে ছিল ১৬ হাজার ৪৮২ কোটি টাকা। সে হিসাবে এক বছরে ঋণ বিতরণ বেড়েছে ১০ হাজার ১৫৫ কোটি টাকা বা ৬১ দশমিক ৬১ শতাংশ।

তথ্য বলছে, শুধু আমানত ও ঋণ বিতরণই নয়, এজেন্ট ব্যাংকিংয়ের আওতায় প্রবাসীদের পাঠানো রেমিট্যান্স বিতরণও বাড়ছে। এজেন্ট ব্যাংকিংয়ের মাধ্যমে গত তিন মাসে রেমিট্যান্স বিতরণ বেড়েছে ৭ হাজার ৮১৪ কোটি টাকা, প্রবৃদ্ধির হার ২৪ দশমিক ৫৪ শতাংশ। এর মধ্যে মার্চ পর্যন্ত শেষ তিন মাসে রেমিট্যান্স বেড়েছে ৬ হাজার ৬৪০ কোটি টাকা বা ৪ দশমিক ৫১ শতাংশ।

কেন্দ্রীয় ব্যাংক বলছে, আমানত সংগ্রহে চলতি বছরের মার্চ শেষে সবচেয়ে এগিয়ে রয়েছে ইসলামী ব্যাংক বাংলাদেশ। তাদের আমানতের পরিমাণ ১৭ হাজার ৫৯৯ কোটি টাকা (৪০ দশমিক ৯৬ শতাংশ)। দ্বিতীয় অবস্থানে রয়েছে ডাচ্-বাংলা ব্যাংক। তাদের আমানতের পরিমাণ ৫ হাজার ৮৪৬ কোটি টাকা (১৩ দশমিক ৬১ শতাংশ)। তৃতীয় অবস্থানে থাকা ব্যাংক এশিয়া সংগ্রহ করেছে ৫ হাজার ৫৬৭ কোটি টাকা, যা মোট আমানতের ১২ দশমিক ৯৬ শতাংশ।

অন্যদিকে, সবচেয়ে বেশি ঋণ বিতরণ করেছে ব্র্যাক ব্যাংক। ১৮ হাজার ২৫৯ কোটি টাকা বা মোট ঋণের ৬৮ দশমিক ৫৫ শতাংশই ঋণ দিয়েছে ব্যাংকটি। এরপর রয়েছে সিটি ব্যাংক। তাদের বিতরণ করা ঋণের পরিমাণ ৩ হাজার ১২০ কোটি টাকা (১১ দশমিক ৭১ শতাংশ)। ব্যাংক এশিয়া বিতরণ করেছে ৫ দশমিক ৯৬ শতাংশ। তাদের ঋণের স্থিতি দাঁড়িয়েছে ১ হাজার ৫৮৮ কোটি টাকা।

ঢাকার কেরানীগঞ্জের একজন ক্ষুদ্র ব্যবসায়ী প্রতিদিনের আয় থেকে ২০০-৩০০ টাকা করে জমিয়ে মাস শেষে ব্যাংকে রাখেন। রাজশাহীর এক কৃষিশ্রমিক মৌসুম শেষে কয়েক হাজার টাকা সঞ্চয় করে হিসাব খুলতে চান। ময়মনসিংহের এক গৃহকর্মী মেয়ের পড়াশোনার জন্য ছোট একটি ডিপিএস করতে চান।

৫ ঘণ্টা আগে

ইসলামী ব্যাংক বাংলাদেশের পরিচালনা পর্ষদের চেয়ারম্যানসহ সব পরিচালকের নিয়োগ বাতিল করেছে বাংলাদেশ ব্যাংক। একই সঙ্গে বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক মোহাম্মদ জহির হোসেনকে ব্যাংকটির প্রশাসক হিসেবে নিয়োগ দেওয়া হয়েছে...

৯ ঘণ্টা আগে

বিশ্বকাপ ফুটবলের উত্তেজনা আরও বাড়িয়ে তুলতে গ্রাহকদের জন্য বিশেষ কুইজ ও রিচার্জভিত্তিক ক্যাম্পেইন নিয়ে এসেছে দেশের জনপ্রিয় মোবাইল আর্থিক সেবাদাতা প্রতিষ্ঠান নগদ। বিশ্বকাপজুড়ে চলা এই আয়োজনের মাধ্যমে ফুটবলপ্রেমীরা জিততে পারবেন আকর্ষণীয় পুরস্কার এবং পেতে পারেন জাতীয় ফুটবল দলের একটি আন্তর্জাতিক...

১৩ ঘণ্টা আগে

দীর্ঘ এক বছর বন্ধ থাকার পর আবারও চালু হচ্ছে বিমান বাংলাদেশ এয়ারলাইনসের ঢাকা-নারিতা-ঢাকা রুটের ফ্লাইট। বাংলাদেশ ও জাপানের মধ্যে আকাশপথে যোগাযোগ জোরদার এবং যাত্রীসেবা সম্প্রসারণের লক্ষ্যে চলতি মাস থেকেই এ রুটে পুনরায় ফ্লাইট পরিচালনার সিদ্ধান্ত নিয়েছে সরকার।

১৫ ঘণ্টা আগে