বৃহস্পতিবার, ১৪ আগস্ট ২০২৫

জয়নাল আবেদীন খান, ঢাকা

সীমা অতিক্রম করে ঋণ বিতরণের দুঃসাহসিক পদক্ষেপে নিজেদের বিপদের মুখে ফেলেছে কয়েকটি ব্যাংক। ঋণ আদায় আটকে যাওয়ায় ব্যাংকগুলোর ব্যবস্থাপনায় সৃষ্টি হয়েছে তীব্র আর্থিক সংকট, যা তাদের মূলধনের স্থিতিশীলতাকেও নড়বড়ে করে তুলেছে। বিশেষ করে সরকারি-বেসরকারি ৭টি ব্যাংক এই সমস্যায় ভুগছে বেশি। সময়মতো ঋণ আদায়ে ব্যর্থ হওয়ার পর এসব ব্যাংকের কাঁধে এখন খেলাপির বোঝা এতটাই চেপে বসেছে, যেখানে নতুন পরিকল্পনায় মেরুদণ্ড সোজা করে দাঁড়ানোর সক্ষমতাও হারিয়ে ফেলেছে। কেননা, ইতিমধ্যে এদের সবার খেলাপি ঋণের কোটা ৫৫ শতাংশ থেকে ৯৯ শতাংশের মাইলফলক স্পর্শ করে ফেলেছে।

ব্যাংকগুলো যখন এমন বাস্তবতার মুখোমুখি, ঠিক তখনই পরিবর্তিত পরিস্থিতিতে কেন্দ্রীয় ব্যাংক খেলাপি ঋণ ইস্যুতে নতুন নীতিমালা ঘোষণা করেছে, যা সমস্যাগ্রস্ত ব্যাংকগুলোর জন্য আরও শাপেবর হয়ে উঠেছে। যদিও কেন্দ্রীয় ব্যাংক বলছে, আন্তর্জাতিক মানদণ্ড ব্যাসেল-৩-এর সঙ্গে সামঞ্জস্যপূর্ণ করার লক্ষ্যে এ পরিবর্তন আনা হয়েছে। একই সঙ্গে বলেছে, ঋণ শ্রেণিবিন্যাসের এ নতুন নিয়ম চলতি বছরের এপ্রিল থেকে কার্যকর হবে।

নতুন নিয়মে তিন মাস মেয়াদোত্তীর্ণ থাকার পর সব ধরনের ঋণকে খেলাপি ঋণ হিসেবে শ্রেণিবদ্ধ করা হবে। বর্তমানে এ সময়সীমা ছয় মাস। অর্থাৎ, নতুন নিয়ম কার্যকর হলে এপ্রিল থেকে খেলাপি ঋণের পরিস্থিতি কোথায় গিয়ে দাঁড়াবে, তা নিয়ে এখন ব্যাংকগুলোর মধ্যে গভীর উদ্বেগ তৈরি হয়েছে। সংশ্লিষ্টরা আশঙ্কা করছেন, যদি খেলাপি ঋণের পুরোপুরি তথ্য প্রকাশিত হয়, তবে গ্রাহকদের আস্থা আরও তলানিতে গিয়ে পৌঁছাবে।

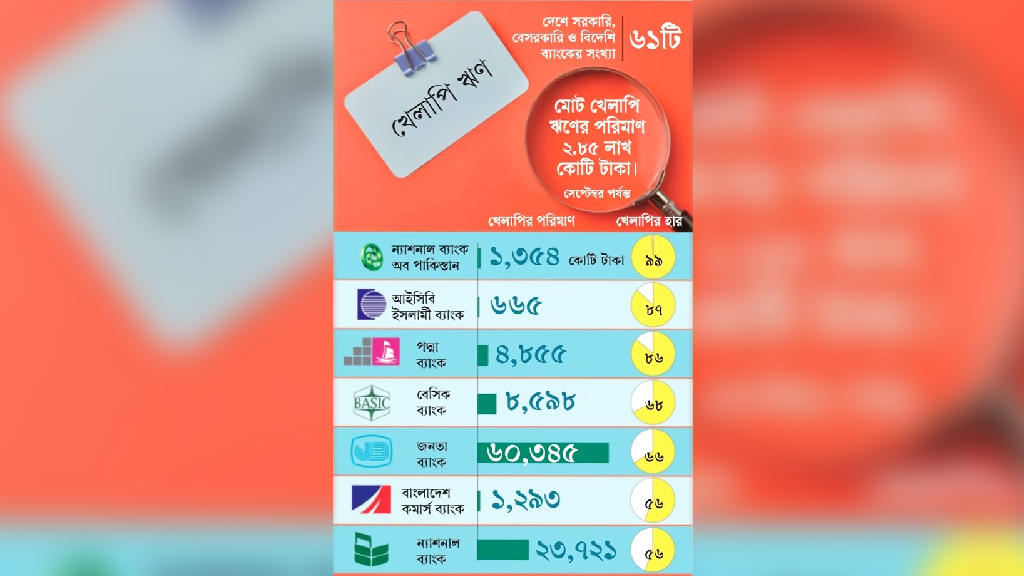

বাংলাদেশ ব্যাংকের হালনাগাদ তথ্য অনুযায়ী, নানা উদ্যোগের পরেও বিশেষায়িত বেসিক ব্যাংক খেলাপি ঋণ কমাতে সক্ষম হয়নি। ব্যাংকটির মোট ঋণের মধ্যে ৮ হাজার ৫৯৮ কোটি টাকা এখন খেলাপি, যা বিতরণ করা ঋণের ৬৭ দশমিক ৫৪ শতাংশ। এটি সরকারি ছয়টি ব্যাংকের মধ্যে সবচেয়ে বড় পরিমাণ খেলাপি ঋণ। খেলাপির হারে সরকারি ব্যাংকগুলোর মধ্যে জনতা ব্যাংক অবস্থান করছে দ্বিতীয় স্থানে। ব্যাংকটির খেলাপি ঋণের পরিমাণ ৬০ হাজার ৩৪৫ কোটি টাকা, যা বিতরণ করা ঋণের ৬৬ দশমিক ১৫ শতাংশ।

গতানুগতিক বেসরকারি ব্যাংকগুলোর মধ্যে খেলাপি ঋণের হারে শীর্ষে রয়েছে পদ্মা ব্যাংক। ব্যাংকটির মোট খেলাপি ঋণ ৪ হাজার ৮৫৫ কোটি টাকা, যা শতকরা ৮৫ দশমিক ৯১ শতাংশ। এর পরেই রয়েছে ন্যাশনাল ব্যাংক, যার খেলাপি ঋণের পরিমাণ ২৩ হাজার ৭২১ কোটি টাকা বা ৫৫ দশমিক ৮১ শতাংশ।

এ বিষয়ে জানতে চাইলে বাংলাদেশ ব্যাংকের গভর্নর ড. আহসান এইচ মনসুর আজকের পত্রিকা’কে বলেন, ব্যাংক খাতে এখন পর্যন্ত নজিরবিহীন অনিয়মের চিত্র দেখা যাচ্ছে, যার ফলস্বরূপ বিশাল এক খেলাপি ঋণের পাহাড় তৈরি হয়েছে। সামনে খেলাপি আদায়ের জন্য নির্দিষ্ট লক্ষ্য নির্ধারণ করা হয়েছে এবং আর কোনো খেলাপি গোপন রাখা হবে না।

এ প্রসঙ্গে গভর্নর বলেন, ‘কার্পেটের নিচে ময়লা ঢেকে রাখার’ দিন শেষ। এখন খেলাপি ঋণ যথাযথ নিয়ম অনুযায়ী সমাধান করা হবে এবং ধীরে ধীরে আন্তর্জাতিক মানদণ্ডের দিকে এগিয়ে যাওয়া হবে। বাংলাদেশ ব্যাংক খেলাপিদের বিষয়ে শূন্য সহনশীলতার নীতি গ্রহণ করেছে, অর্থাৎ কোনো খেলাপিকেই ছাড় দেওয়া হবে না।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ইসলামি ব্যাংকগুলোর মধ্যে খেলাপির দিক থেকে শীর্ষে রয়েছে আইসিবি ইসলামী ব্যাংক। ব্যাংকটির মোট খেলাপি ঋণ ৬৬৫ কোটি টাকা, যা মোট বিতরণ করা ঋণের ৮৬ দশমিক ৬৪ শতাংশ। শরিয়াহভিত্তিক ব্যাংকগুলোর মধ্যে দ্বিতীয় অবস্থানে রয়েছে বাংলাদেশ কমার্স ব্যাংক। ব্যাংকটির মোট বিতরণ করা ঋণের মধ্যে ১ হাজার ২৯৩ কোটি টাকা খেলাপি হয়েছে, যা শতকরা ৫৬ দশমিক ১২ শতাংশ। বিদেশি ব্যাংকগুলোর মধ্যে ন্যাশনাল ব্যাংক অব পাকিস্তান (এনবিপি) খেলাপি ঋণের ক্ষেত্রে শুধু রেকর্ড সৃষ্টি করেনি, বরং পুরো ব্যাংকিং খাতের ইতিহাসে সবচেয়ে বেশি খেলাপি ঋণের রেকর্ডও করেছে। ব্যাংকটির মোট খেলাপি ঋণ ১ হাজার ৩৫৪ কোটি টাকা এবং এর খেলাপির হার ৯৮ দশমিক ৬৮ শতাংশ।

বর্তমানে ব্যাংকিং খাতে সরকারি, বেসরকারি ও বিদেশি ব্যাংকের মোট সংখ্যা ৬১টি। সেপ্টেম্বর পর্যন্ত ব্যাংকিং খাতের খেলাপি ঋণের মোট পরিমাণ দাঁড়িয়েছে ২ লাখ ৮৫ হাজার কোটি টাকা, যা মোট ঋণের প্রায় ১৭ শতাংশ। কেন্দ্রীয় ব্যাংক যে উদ্যোগ গ্রহণ করেছে ব্যাংকিং খাতের ঋণের প্রকৃত অবস্থা বের করার জন্য, তাতে সংশ্লিষ্টরা ধারণা করছেন, ভবিষ্যতে খেলাপি ঋণ আরও বৃদ্ধি পেতে পারে।

সীমা অতিক্রম করে ঋণ বিতরণের দুঃসাহসিক পদক্ষেপে নিজেদের বিপদের মুখে ফেলেছে কয়েকটি ব্যাংক। ঋণ আদায় আটকে যাওয়ায় ব্যাংকগুলোর ব্যবস্থাপনায় সৃষ্টি হয়েছে তীব্র আর্থিক সংকট, যা তাদের মূলধনের স্থিতিশীলতাকেও নড়বড়ে করে তুলেছে। বিশেষ করে সরকারি-বেসরকারি ৭টি ব্যাংক এই সমস্যায় ভুগছে বেশি। সময়মতো ঋণ আদায়ে ব্যর্থ হওয়ার পর এসব ব্যাংকের কাঁধে এখন খেলাপির বোঝা এতটাই চেপে বসেছে, যেখানে নতুন পরিকল্পনায় মেরুদণ্ড সোজা করে দাঁড়ানোর সক্ষমতাও হারিয়ে ফেলেছে। কেননা, ইতিমধ্যে এদের সবার খেলাপি ঋণের কোটা ৫৫ শতাংশ থেকে ৯৯ শতাংশের মাইলফলক স্পর্শ করে ফেলেছে।

ব্যাংকগুলো যখন এমন বাস্তবতার মুখোমুখি, ঠিক তখনই পরিবর্তিত পরিস্থিতিতে কেন্দ্রীয় ব্যাংক খেলাপি ঋণ ইস্যুতে নতুন নীতিমালা ঘোষণা করেছে, যা সমস্যাগ্রস্ত ব্যাংকগুলোর জন্য আরও শাপেবর হয়ে উঠেছে। যদিও কেন্দ্রীয় ব্যাংক বলছে, আন্তর্জাতিক মানদণ্ড ব্যাসেল-৩-এর সঙ্গে সামঞ্জস্যপূর্ণ করার লক্ষ্যে এ পরিবর্তন আনা হয়েছে। একই সঙ্গে বলেছে, ঋণ শ্রেণিবিন্যাসের এ নতুন নিয়ম চলতি বছরের এপ্রিল থেকে কার্যকর হবে।

নতুন নিয়মে তিন মাস মেয়াদোত্তীর্ণ থাকার পর সব ধরনের ঋণকে খেলাপি ঋণ হিসেবে শ্রেণিবদ্ধ করা হবে। বর্তমানে এ সময়সীমা ছয় মাস। অর্থাৎ, নতুন নিয়ম কার্যকর হলে এপ্রিল থেকে খেলাপি ঋণের পরিস্থিতি কোথায় গিয়ে দাঁড়াবে, তা নিয়ে এখন ব্যাংকগুলোর মধ্যে গভীর উদ্বেগ তৈরি হয়েছে। সংশ্লিষ্টরা আশঙ্কা করছেন, যদি খেলাপি ঋণের পুরোপুরি তথ্য প্রকাশিত হয়, তবে গ্রাহকদের আস্থা আরও তলানিতে গিয়ে পৌঁছাবে।

বাংলাদেশ ব্যাংকের হালনাগাদ তথ্য অনুযায়ী, নানা উদ্যোগের পরেও বিশেষায়িত বেসিক ব্যাংক খেলাপি ঋণ কমাতে সক্ষম হয়নি। ব্যাংকটির মোট ঋণের মধ্যে ৮ হাজার ৫৯৮ কোটি টাকা এখন খেলাপি, যা বিতরণ করা ঋণের ৬৭ দশমিক ৫৪ শতাংশ। এটি সরকারি ছয়টি ব্যাংকের মধ্যে সবচেয়ে বড় পরিমাণ খেলাপি ঋণ। খেলাপির হারে সরকারি ব্যাংকগুলোর মধ্যে জনতা ব্যাংক অবস্থান করছে দ্বিতীয় স্থানে। ব্যাংকটির খেলাপি ঋণের পরিমাণ ৬০ হাজার ৩৪৫ কোটি টাকা, যা বিতরণ করা ঋণের ৬৬ দশমিক ১৫ শতাংশ।

গতানুগতিক বেসরকারি ব্যাংকগুলোর মধ্যে খেলাপি ঋণের হারে শীর্ষে রয়েছে পদ্মা ব্যাংক। ব্যাংকটির মোট খেলাপি ঋণ ৪ হাজার ৮৫৫ কোটি টাকা, যা শতকরা ৮৫ দশমিক ৯১ শতাংশ। এর পরেই রয়েছে ন্যাশনাল ব্যাংক, যার খেলাপি ঋণের পরিমাণ ২৩ হাজার ৭২১ কোটি টাকা বা ৫৫ দশমিক ৮১ শতাংশ।

এ বিষয়ে জানতে চাইলে বাংলাদেশ ব্যাংকের গভর্নর ড. আহসান এইচ মনসুর আজকের পত্রিকা’কে বলেন, ব্যাংক খাতে এখন পর্যন্ত নজিরবিহীন অনিয়মের চিত্র দেখা যাচ্ছে, যার ফলস্বরূপ বিশাল এক খেলাপি ঋণের পাহাড় তৈরি হয়েছে। সামনে খেলাপি আদায়ের জন্য নির্দিষ্ট লক্ষ্য নির্ধারণ করা হয়েছে এবং আর কোনো খেলাপি গোপন রাখা হবে না।

এ প্রসঙ্গে গভর্নর বলেন, ‘কার্পেটের নিচে ময়লা ঢেকে রাখার’ দিন শেষ। এখন খেলাপি ঋণ যথাযথ নিয়ম অনুযায়ী সমাধান করা হবে এবং ধীরে ধীরে আন্তর্জাতিক মানদণ্ডের দিকে এগিয়ে যাওয়া হবে। বাংলাদেশ ব্যাংক খেলাপিদের বিষয়ে শূন্য সহনশীলতার নীতি গ্রহণ করেছে, অর্থাৎ কোনো খেলাপিকেই ছাড় দেওয়া হবে না।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ইসলামি ব্যাংকগুলোর মধ্যে খেলাপির দিক থেকে শীর্ষে রয়েছে আইসিবি ইসলামী ব্যাংক। ব্যাংকটির মোট খেলাপি ঋণ ৬৬৫ কোটি টাকা, যা মোট বিতরণ করা ঋণের ৮৬ দশমিক ৬৪ শতাংশ। শরিয়াহভিত্তিক ব্যাংকগুলোর মধ্যে দ্বিতীয় অবস্থানে রয়েছে বাংলাদেশ কমার্স ব্যাংক। ব্যাংকটির মোট বিতরণ করা ঋণের মধ্যে ১ হাজার ২৯৩ কোটি টাকা খেলাপি হয়েছে, যা শতকরা ৫৬ দশমিক ১২ শতাংশ। বিদেশি ব্যাংকগুলোর মধ্যে ন্যাশনাল ব্যাংক অব পাকিস্তান (এনবিপি) খেলাপি ঋণের ক্ষেত্রে শুধু রেকর্ড সৃষ্টি করেনি, বরং পুরো ব্যাংকিং খাতের ইতিহাসে সবচেয়ে বেশি খেলাপি ঋণের রেকর্ডও করেছে। ব্যাংকটির মোট খেলাপি ঋণ ১ হাজার ৩৫৪ কোটি টাকা এবং এর খেলাপির হার ৯৮ দশমিক ৬৮ শতাংশ।

বর্তমানে ব্যাংকিং খাতে সরকারি, বেসরকারি ও বিদেশি ব্যাংকের মোট সংখ্যা ৬১টি। সেপ্টেম্বর পর্যন্ত ব্যাংকিং খাতের খেলাপি ঋণের মোট পরিমাণ দাঁড়িয়েছে ২ লাখ ৮৫ হাজার কোটি টাকা, যা মোট ঋণের প্রায় ১৭ শতাংশ। কেন্দ্রীয় ব্যাংক যে উদ্যোগ গ্রহণ করেছে ব্যাংকিং খাতের ঋণের প্রকৃত অবস্থা বের করার জন্য, তাতে সংশ্লিষ্টরা ধারণা করছেন, ভবিষ্যতে খেলাপি ঋণ আরও বৃদ্ধি পেতে পারে।

বাংলাদেশ পানি উন্নয়ন বোর্ডের (বাপাউবো) কর্মকর্তা ও কর্মচারীদের প্রতি ৩৯টি নির্দেশনামূলক পদক্ষেপ উপস্থাপন করা হয়েছে। গতকাল বুধবার (১৩ আগস্ট) গ্রিন রোডে পানি ভবনে বোর্ডের কার্যালয়ে সর্বস্তরের কর্মকর্তা ও কর্মচারীদের সঙ্গে সংস্থার মহাপরিচালক মো. এনায়েত উল্লাহর এক মতবিনিময় সভায় এসব নির্দেশনা উপস্থাপন কর

২ ঘণ্টা আগে

রুচি সস অ্যান্ড কেচাপের ব্র্যান্ড অ্যাম্বাসেডর হিসেবে যুক্ত হলেন বাংলাদেশের বিনোদন জগতের জনপ্রিয় তারকা সিয়াম আহমেদ। দেশের অন্যতম প্রধান খাদ্য ও পানীয় প্রস্তুতকারী প্রতিষ্ঠান স্কয়ার ফুড অ্যান্ড বেভারেজ লিমিটেডের সুপরিচিত এই ব্র্যান্ডটির সঙ্গে সম্প্রতি রাজধানীতে প্রতিষ্ঠানটির করপোরেট অফিসে আনুষ্ঠানিকভ

৩ ঘণ্টা আগে

আগামীকাল শুক্রবার বৈঠকে বসতে যাচ্ছেন মার্কিন প্রেসিডেন্ট ডোনাল্ড ট্রাম্প ও রাশিয়ার প্রেসিডেন্ট ভ্লাদিমির পুতিন। ইউক্রেন যুদ্ধ বন্ধ করাই এই বৈঠকের মূল বিষয় বলে জানা গেছে। তবে মার্কিন অর্থমন্ত্রী স্কট বেসেন্ট সতর্ক করে বলেছেন, যদি কোনো কারণে প্রেসিডেন্ট ট্রাম্পের সঙ্গে রুশ প্রেসিডেন্ট ভ্লাদিমির পুতিনে

৩ ঘণ্টা আগে

এ সময় তিনি এলডিসি থেকে উত্তরণের সময় বাড়ানোর জন্য পাঁচটি কারণ বা যুক্তি তুলে ধরেন। সেগুলো হচ্ছে—১. ভালো বাণিজ্য দর-কষাকষির জন্য, ২. তৈরি পোশাকের বাইরে রপ্তানি বৈচিত্র্য আনা, ৩. শিল্প খাতে দক্ষ মানবসম্পদ গড়ে তোলা, ৪. বিদেশি বিনিয়োগ আকর্ষণ ও ৫. প্রতিষ্ঠানের সক্ষমতা বাড়ানো এবং জলবায়ু সহনশীলতা টেকসই করা।

৪ ঘণ্টা আগে