সোমবার, ১০ নভেম্বর ২০২৫

জয়নাল আবেদীন খান, ঢাকা

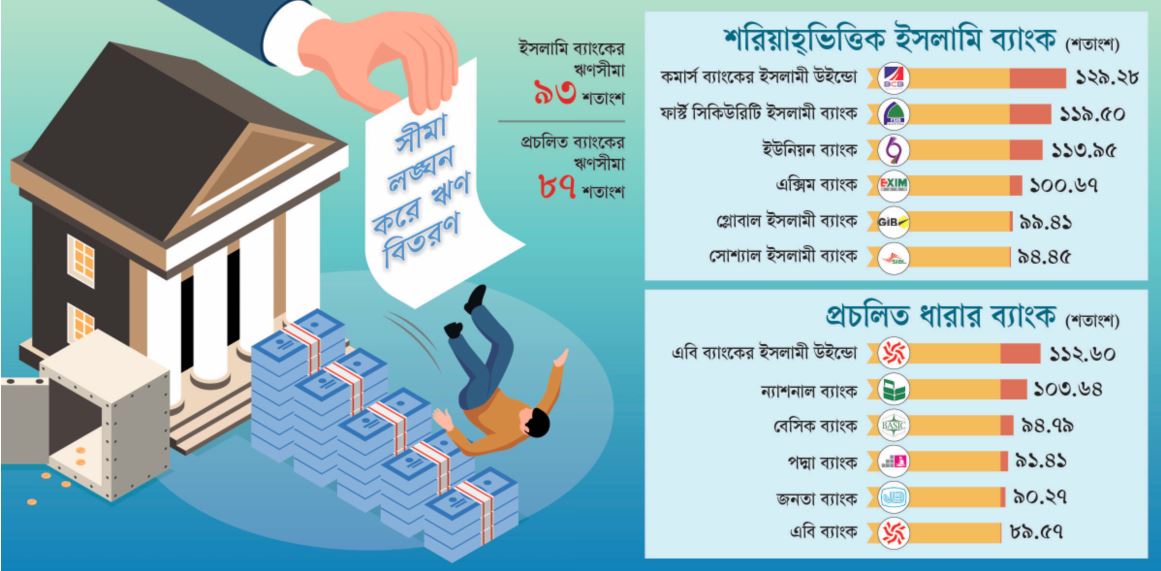

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে। কোনো ব্যাংক আবার উদ্দেশ্যমূলক ঋণও দিয়েছে। এতে ভেঙে পড়েছে ব্যাংকগুলোর ঋণ বিতরণের নির্ধারিত সীমা বা অ্যাডভান্স ডিপোজিট রেশিও (এডিআর) শৃঙ্খলা। এডিআর সীমা লঙ্ঘন করলে হস্তক্ষেপের সুযোগ ছিল বাংলাদেশ ব্যাংকের। কিন্তু অদৃশ্য কারণে সেখানে শৈথিল্য দেখিয়েছেন দায়িত্বপ্রাপ্তরা। তবে শঙ্কার খবর হচ্ছে, চেষ্টা করেও ওই ঋণ ব্যাংকের ভল্টে ফেরানো যাচ্ছে না।

এদিকে ঋণ আদায় না হওয়ায় বেশির ভাগ ব্যাংক এখন তারল্যসংকটের মুখে। এতে আমানতকারীর সঞ্চিত অর্থ ফেরত পাওয়ায় যেমন অনিশ্চয়তা দেখা দিয়েছে, তেমনি ব্যাংকগুলোও বড় ধরনের আর্থিক ক্ষতির মুখে পড়েছে।

এ বিষয়ে অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশের (এবিবি) সাবেক সভাপতি আনিস এ খান বলেন, সীমা অতিক্রম করে ঋণ বিতরণ করলে আমানত ঝুঁকিতে থাকবে। এডিআরের নীতিমালা অমান্য করলে ব্যাংকের কমপ্লায়েন্স লঙ্ঘিত হবে। আগ্রাসী ঋণ বিতরণ করলে তা আদায়ে সমস্যা দেখা দেবে।

বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী, প্রচলিত ধারার ব্যাংক ১০০ টাকা আমানতের বিপরীতে সর্বোচ্চ ৮৭ টাকা এবং ইসলামি ধারার ব্যাংক ৯২ টাকা ঋণ দিতে পারে। একে ব্যাংকিং পরিভাষায় এডিআর বা ঋণ-আমানত অনুপাত সীমা বলা হয়। অবিতরণকৃত অর্থ গ্রাহকের নিরাপত্তার জন্য (সিএলআর এবং এসএলআর) বাংলাদেশ ব্যাংকে জমা রাখতে বাধ্য ব্যাংকগুলো; যা বাংলাদেশ ব্যাংকের দৈনিক ভিত্তিতে এবং প্রতি মাসের ১৪ ও ২৯ তারিখ এই হিসাবে যাচাই করার কথা।

বাংলাদেশ ব্যাংকের তথ্যমতে, প্রচলিত ধারার ন্যাশনাল ব্যাংক সীমার চেয়ে ১৭ টাকা বেশি ঋণ দিয়েছে। এতে ন্যাশনাল ব্যাংকের এডিআর সীমা দাঁড়িয়েছে ১০৩ দশমিক ৬৪ শতাংশে। এ বাস্তবতায় ব্যাংকটি এখন গ্রাহকের টাকা ফেরত দিতে হিমশিম খাচ্ছে। পদ্মা ব্যাংক ঋণ বিতরণ করেছে ৯১ দশমিক ৪১ শতাংশ। সীমার বেশি ঋণ দিলেও ব্যাংকটি এখন তা আদায় করতে পারছে না। আবার গ্রাহকের টাকাও ফেরত দিতে পারছে না। একইভাবে এবি ব্যাংকের এডিআর দাঁড়িয়েছে ৮৯ দশমিক ৫৭ শতাংশ। ব্যাংকটির ইসলামি উইন্ডো ১১২ দশমিক ৬০ শতাংশ ঋণ বিতরণ করেছে। যেখানে সর্বোচ্চ সীমা ৯২ শতাংশ। এখানে প্রায় ২০ শতাংশ ঋণ বেশি বিতরণ হয়েছে; যা গ্রাহকের জন্য বাড়তি ঝুঁকি তৈরি করেছে।

রাষ্ট্রায়ত্ত জনতা ব্যাংকের এডিআর দাঁড়িয়েছে ৯০ দশমিক ২৭ শতাংশ। সীমার অতিরিক্ত ঋণ দেওয়ায় ব্যাংকটির ২৩ জন গ্রাহকের কাছে মোট বিতরণ করা ঋণ দাঁড়িয়েছে প্রায় ৭৪ শতাংশ; যা আদায় করা যাচ্ছে না। আবার বেসিক ব্যাংকের ঋণ বিতরণ ৯৪ দশমিক ৭৯ শতাংশ। ন্যাশনাল ব্যাংক অব পাকিস্তানের এডিআর ৮৭ দশমিক শূন্য ১ শতাংশ।

নাম প্রকাশে অনিচ্ছুক একটি ব্যাংকের ব্যবস্থাপনা পরিচালক জানান, বাংলাদেশ ব্যাংকের শৈথিল্যই এর কারণ।

ইসলামি শরিয়াহ্ভিত্তিক ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংকের এডিআর ১১৩ দশমিক ৯৫ শতাংশ। স্ট্যান্ডার্ড ব্যাংকের ৯৪ দশমিক ২৮ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৯ দশমিক ৪১, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের রেকর্ড এডিআর ১১৯ দশমিক ৫০ শতাংশ। সোশ্যাল ইসলামী ব্যাংকের এডিআর ৯৪ দশমিক ৪৫ শতাংশ। এক্সিম ব্যাংকের ১০০ দশমিক ৬৭ শতাংশ। এ ছাড়া বাংলাদেশ কমার্স ব্যাংকের ইসলামি উইন্ডো ১২৯ দশমিক ২৮ শতাংশ ঋণ বিতরণ করেছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র হুসনে আরা শিখা আজকের পত্রিকাকে বলেন, গ্রাহকের স্বার্থ রক্ষায় বাংলাদেশ ব্যাংক নিয়মিত এডিআর তদারক করে। সীমা লঙ্ঘন করলে জরিমানাসহ শাস্তি দেওয়া হয়।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে। কোনো ব্যাংক আবার উদ্দেশ্যমূলক ঋণও দিয়েছে। এতে ভেঙে পড়েছে ব্যাংকগুলোর ঋণ বিতরণের নির্ধারিত সীমা বা অ্যাডভান্স ডিপোজিট রেশিও (এডিআর) শৃঙ্খলা। এডিআর সীমা লঙ্ঘন করলে হস্তক্ষেপের সুযোগ ছিল বাংলাদেশ ব্যাংকের। কিন্তু অদৃশ্য কারণে সেখানে শৈথিল্য দেখিয়েছেন দায়িত্বপ্রাপ্তরা। তবে শঙ্কার খবর হচ্ছে, চেষ্টা করেও ওই ঋণ ব্যাংকের ভল্টে ফেরানো যাচ্ছে না।

এদিকে ঋণ আদায় না হওয়ায় বেশির ভাগ ব্যাংক এখন তারল্যসংকটের মুখে। এতে আমানতকারীর সঞ্চিত অর্থ ফেরত পাওয়ায় যেমন অনিশ্চয়তা দেখা দিয়েছে, তেমনি ব্যাংকগুলোও বড় ধরনের আর্থিক ক্ষতির মুখে পড়েছে।

এ বিষয়ে অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশের (এবিবি) সাবেক সভাপতি আনিস এ খান বলেন, সীমা অতিক্রম করে ঋণ বিতরণ করলে আমানত ঝুঁকিতে থাকবে। এডিআরের নীতিমালা অমান্য করলে ব্যাংকের কমপ্লায়েন্স লঙ্ঘিত হবে। আগ্রাসী ঋণ বিতরণ করলে তা আদায়ে সমস্যা দেখা দেবে।

বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী, প্রচলিত ধারার ব্যাংক ১০০ টাকা আমানতের বিপরীতে সর্বোচ্চ ৮৭ টাকা এবং ইসলামি ধারার ব্যাংক ৯২ টাকা ঋণ দিতে পারে। একে ব্যাংকিং পরিভাষায় এডিআর বা ঋণ-আমানত অনুপাত সীমা বলা হয়। অবিতরণকৃত অর্থ গ্রাহকের নিরাপত্তার জন্য (সিএলআর এবং এসএলআর) বাংলাদেশ ব্যাংকে জমা রাখতে বাধ্য ব্যাংকগুলো; যা বাংলাদেশ ব্যাংকের দৈনিক ভিত্তিতে এবং প্রতি মাসের ১৪ ও ২৯ তারিখ এই হিসাবে যাচাই করার কথা।

বাংলাদেশ ব্যাংকের তথ্যমতে, প্রচলিত ধারার ন্যাশনাল ব্যাংক সীমার চেয়ে ১৭ টাকা বেশি ঋণ দিয়েছে। এতে ন্যাশনাল ব্যাংকের এডিআর সীমা দাঁড়িয়েছে ১০৩ দশমিক ৬৪ শতাংশে। এ বাস্তবতায় ব্যাংকটি এখন গ্রাহকের টাকা ফেরত দিতে হিমশিম খাচ্ছে। পদ্মা ব্যাংক ঋণ বিতরণ করেছে ৯১ দশমিক ৪১ শতাংশ। সীমার বেশি ঋণ দিলেও ব্যাংকটি এখন তা আদায় করতে পারছে না। আবার গ্রাহকের টাকাও ফেরত দিতে পারছে না। একইভাবে এবি ব্যাংকের এডিআর দাঁড়িয়েছে ৮৯ দশমিক ৫৭ শতাংশ। ব্যাংকটির ইসলামি উইন্ডো ১১২ দশমিক ৬০ শতাংশ ঋণ বিতরণ করেছে। যেখানে সর্বোচ্চ সীমা ৯২ শতাংশ। এখানে প্রায় ২০ শতাংশ ঋণ বেশি বিতরণ হয়েছে; যা গ্রাহকের জন্য বাড়তি ঝুঁকি তৈরি করেছে।

রাষ্ট্রায়ত্ত জনতা ব্যাংকের এডিআর দাঁড়িয়েছে ৯০ দশমিক ২৭ শতাংশ। সীমার অতিরিক্ত ঋণ দেওয়ায় ব্যাংকটির ২৩ জন গ্রাহকের কাছে মোট বিতরণ করা ঋণ দাঁড়িয়েছে প্রায় ৭৪ শতাংশ; যা আদায় করা যাচ্ছে না। আবার বেসিক ব্যাংকের ঋণ বিতরণ ৯৪ দশমিক ৭৯ শতাংশ। ন্যাশনাল ব্যাংক অব পাকিস্তানের এডিআর ৮৭ দশমিক শূন্য ১ শতাংশ।

নাম প্রকাশে অনিচ্ছুক একটি ব্যাংকের ব্যবস্থাপনা পরিচালক জানান, বাংলাদেশ ব্যাংকের শৈথিল্যই এর কারণ।

ইসলামি শরিয়াহ্ভিত্তিক ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংকের এডিআর ১১৩ দশমিক ৯৫ শতাংশ। স্ট্যান্ডার্ড ব্যাংকের ৯৪ দশমিক ২৮ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৯ দশমিক ৪১, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের রেকর্ড এডিআর ১১৯ দশমিক ৫০ শতাংশ। সোশ্যাল ইসলামী ব্যাংকের এডিআর ৯৪ দশমিক ৪৫ শতাংশ। এক্সিম ব্যাংকের ১০০ দশমিক ৬৭ শতাংশ। এ ছাড়া বাংলাদেশ কমার্স ব্যাংকের ইসলামি উইন্ডো ১২৯ দশমিক ২৮ শতাংশ ঋণ বিতরণ করেছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র হুসনে আরা শিখা আজকের পত্রিকাকে বলেন, গ্রাহকের স্বার্থ রক্ষায় বাংলাদেশ ব্যাংক নিয়মিত এডিআর তদারক করে। সীমা লঙ্ঘন করলে জরিমানাসহ শাস্তি দেওয়া হয়।

জয়নাল আবেদীন খান, ঢাকা

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে। কোনো ব্যাংক আবার উদ্দেশ্যমূলক ঋণও দিয়েছে। এতে ভেঙে পড়েছে ব্যাংকগুলোর ঋণ বিতরণের নির্ধারিত সীমা বা অ্যাডভান্স ডিপোজিট রেশিও (এডিআর) শৃঙ্খলা। এডিআর সীমা লঙ্ঘন করলে হস্তক্ষেপের সুযোগ ছিল বাংলাদেশ ব্যাংকের। কিন্তু অদৃশ্য কারণে সেখানে শৈথিল্য দেখিয়েছেন দায়িত্বপ্রাপ্তরা। তবে শঙ্কার খবর হচ্ছে, চেষ্টা করেও ওই ঋণ ব্যাংকের ভল্টে ফেরানো যাচ্ছে না।

এদিকে ঋণ আদায় না হওয়ায় বেশির ভাগ ব্যাংক এখন তারল্যসংকটের মুখে। এতে আমানতকারীর সঞ্চিত অর্থ ফেরত পাওয়ায় যেমন অনিশ্চয়তা দেখা দিয়েছে, তেমনি ব্যাংকগুলোও বড় ধরনের আর্থিক ক্ষতির মুখে পড়েছে।

এ বিষয়ে অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশের (এবিবি) সাবেক সভাপতি আনিস এ খান বলেন, সীমা অতিক্রম করে ঋণ বিতরণ করলে আমানত ঝুঁকিতে থাকবে। এডিআরের নীতিমালা অমান্য করলে ব্যাংকের কমপ্লায়েন্স লঙ্ঘিত হবে। আগ্রাসী ঋণ বিতরণ করলে তা আদায়ে সমস্যা দেখা দেবে।

বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী, প্রচলিত ধারার ব্যাংক ১০০ টাকা আমানতের বিপরীতে সর্বোচ্চ ৮৭ টাকা এবং ইসলামি ধারার ব্যাংক ৯২ টাকা ঋণ দিতে পারে। একে ব্যাংকিং পরিভাষায় এডিআর বা ঋণ-আমানত অনুপাত সীমা বলা হয়। অবিতরণকৃত অর্থ গ্রাহকের নিরাপত্তার জন্য (সিএলআর এবং এসএলআর) বাংলাদেশ ব্যাংকে জমা রাখতে বাধ্য ব্যাংকগুলো; যা বাংলাদেশ ব্যাংকের দৈনিক ভিত্তিতে এবং প্রতি মাসের ১৪ ও ২৯ তারিখ এই হিসাবে যাচাই করার কথা।

বাংলাদেশ ব্যাংকের তথ্যমতে, প্রচলিত ধারার ন্যাশনাল ব্যাংক সীমার চেয়ে ১৭ টাকা বেশি ঋণ দিয়েছে। এতে ন্যাশনাল ব্যাংকের এডিআর সীমা দাঁড়িয়েছে ১০৩ দশমিক ৬৪ শতাংশে। এ বাস্তবতায় ব্যাংকটি এখন গ্রাহকের টাকা ফেরত দিতে হিমশিম খাচ্ছে। পদ্মা ব্যাংক ঋণ বিতরণ করেছে ৯১ দশমিক ৪১ শতাংশ। সীমার বেশি ঋণ দিলেও ব্যাংকটি এখন তা আদায় করতে পারছে না। আবার গ্রাহকের টাকাও ফেরত দিতে পারছে না। একইভাবে এবি ব্যাংকের এডিআর দাঁড়িয়েছে ৮৯ দশমিক ৫৭ শতাংশ। ব্যাংকটির ইসলামি উইন্ডো ১১২ দশমিক ৬০ শতাংশ ঋণ বিতরণ করেছে। যেখানে সর্বোচ্চ সীমা ৯২ শতাংশ। এখানে প্রায় ২০ শতাংশ ঋণ বেশি বিতরণ হয়েছে; যা গ্রাহকের জন্য বাড়তি ঝুঁকি তৈরি করেছে।

রাষ্ট্রায়ত্ত জনতা ব্যাংকের এডিআর দাঁড়িয়েছে ৯০ দশমিক ২৭ শতাংশ। সীমার অতিরিক্ত ঋণ দেওয়ায় ব্যাংকটির ২৩ জন গ্রাহকের কাছে মোট বিতরণ করা ঋণ দাঁড়িয়েছে প্রায় ৭৪ শতাংশ; যা আদায় করা যাচ্ছে না। আবার বেসিক ব্যাংকের ঋণ বিতরণ ৯৪ দশমিক ৭৯ শতাংশ। ন্যাশনাল ব্যাংক অব পাকিস্তানের এডিআর ৮৭ দশমিক শূন্য ১ শতাংশ।

নাম প্রকাশে অনিচ্ছুক একটি ব্যাংকের ব্যবস্থাপনা পরিচালক জানান, বাংলাদেশ ব্যাংকের শৈথিল্যই এর কারণ।

ইসলামি শরিয়াহ্ভিত্তিক ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংকের এডিআর ১১৩ দশমিক ৯৫ শতাংশ। স্ট্যান্ডার্ড ব্যাংকের ৯৪ দশমিক ২৮ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৯ দশমিক ৪১, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের রেকর্ড এডিআর ১১৯ দশমিক ৫০ শতাংশ। সোশ্যাল ইসলামী ব্যাংকের এডিআর ৯৪ দশমিক ৪৫ শতাংশ। এক্সিম ব্যাংকের ১০০ দশমিক ৬৭ শতাংশ। এ ছাড়া বাংলাদেশ কমার্স ব্যাংকের ইসলামি উইন্ডো ১২৯ দশমিক ২৮ শতাংশ ঋণ বিতরণ করেছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র হুসনে আরা শিখা আজকের পত্রিকাকে বলেন, গ্রাহকের স্বার্থ রক্ষায় বাংলাদেশ ব্যাংক নিয়মিত এডিআর তদারক করে। সীমা লঙ্ঘন করলে জরিমানাসহ শাস্তি দেওয়া হয়।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে। কোনো ব্যাংক আবার উদ্দেশ্যমূলক ঋণও দিয়েছে। এতে ভেঙে পড়েছে ব্যাংকগুলোর ঋণ বিতরণের নির্ধারিত সীমা বা অ্যাডভান্স ডিপোজিট রেশিও (এডিআর) শৃঙ্খলা। এডিআর সীমা লঙ্ঘন করলে হস্তক্ষেপের সুযোগ ছিল বাংলাদেশ ব্যাংকের। কিন্তু অদৃশ্য কারণে সেখানে শৈথিল্য দেখিয়েছেন দায়িত্বপ্রাপ্তরা। তবে শঙ্কার খবর হচ্ছে, চেষ্টা করেও ওই ঋণ ব্যাংকের ভল্টে ফেরানো যাচ্ছে না।

এদিকে ঋণ আদায় না হওয়ায় বেশির ভাগ ব্যাংক এখন তারল্যসংকটের মুখে। এতে আমানতকারীর সঞ্চিত অর্থ ফেরত পাওয়ায় যেমন অনিশ্চয়তা দেখা দিয়েছে, তেমনি ব্যাংকগুলোও বড় ধরনের আর্থিক ক্ষতির মুখে পড়েছে।

এ বিষয়ে অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশের (এবিবি) সাবেক সভাপতি আনিস এ খান বলেন, সীমা অতিক্রম করে ঋণ বিতরণ করলে আমানত ঝুঁকিতে থাকবে। এডিআরের নীতিমালা অমান্য করলে ব্যাংকের কমপ্লায়েন্স লঙ্ঘিত হবে। আগ্রাসী ঋণ বিতরণ করলে তা আদায়ে সমস্যা দেখা দেবে।

বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী, প্রচলিত ধারার ব্যাংক ১০০ টাকা আমানতের বিপরীতে সর্বোচ্চ ৮৭ টাকা এবং ইসলামি ধারার ব্যাংক ৯২ টাকা ঋণ দিতে পারে। একে ব্যাংকিং পরিভাষায় এডিআর বা ঋণ-আমানত অনুপাত সীমা বলা হয়। অবিতরণকৃত অর্থ গ্রাহকের নিরাপত্তার জন্য (সিএলআর এবং এসএলআর) বাংলাদেশ ব্যাংকে জমা রাখতে বাধ্য ব্যাংকগুলো; যা বাংলাদেশ ব্যাংকের দৈনিক ভিত্তিতে এবং প্রতি মাসের ১৪ ও ২৯ তারিখ এই হিসাবে যাচাই করার কথা।

বাংলাদেশ ব্যাংকের তথ্যমতে, প্রচলিত ধারার ন্যাশনাল ব্যাংক সীমার চেয়ে ১৭ টাকা বেশি ঋণ দিয়েছে। এতে ন্যাশনাল ব্যাংকের এডিআর সীমা দাঁড়িয়েছে ১০৩ দশমিক ৬৪ শতাংশে। এ বাস্তবতায় ব্যাংকটি এখন গ্রাহকের টাকা ফেরত দিতে হিমশিম খাচ্ছে। পদ্মা ব্যাংক ঋণ বিতরণ করেছে ৯১ দশমিক ৪১ শতাংশ। সীমার বেশি ঋণ দিলেও ব্যাংকটি এখন তা আদায় করতে পারছে না। আবার গ্রাহকের টাকাও ফেরত দিতে পারছে না। একইভাবে এবি ব্যাংকের এডিআর দাঁড়িয়েছে ৮৯ দশমিক ৫৭ শতাংশ। ব্যাংকটির ইসলামি উইন্ডো ১১২ দশমিক ৬০ শতাংশ ঋণ বিতরণ করেছে। যেখানে সর্বোচ্চ সীমা ৯২ শতাংশ। এখানে প্রায় ২০ শতাংশ ঋণ বেশি বিতরণ হয়েছে; যা গ্রাহকের জন্য বাড়তি ঝুঁকি তৈরি করেছে।

রাষ্ট্রায়ত্ত জনতা ব্যাংকের এডিআর দাঁড়িয়েছে ৯০ দশমিক ২৭ শতাংশ। সীমার অতিরিক্ত ঋণ দেওয়ায় ব্যাংকটির ২৩ জন গ্রাহকের কাছে মোট বিতরণ করা ঋণ দাঁড়িয়েছে প্রায় ৭৪ শতাংশ; যা আদায় করা যাচ্ছে না। আবার বেসিক ব্যাংকের ঋণ বিতরণ ৯৪ দশমিক ৭৯ শতাংশ। ন্যাশনাল ব্যাংক অব পাকিস্তানের এডিআর ৮৭ দশমিক শূন্য ১ শতাংশ।

নাম প্রকাশে অনিচ্ছুক একটি ব্যাংকের ব্যবস্থাপনা পরিচালক জানান, বাংলাদেশ ব্যাংকের শৈথিল্যই এর কারণ।

ইসলামি শরিয়াহ্ভিত্তিক ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংকের এডিআর ১১৩ দশমিক ৯৫ শতাংশ। স্ট্যান্ডার্ড ব্যাংকের ৯৪ দশমিক ২৮ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৯ দশমিক ৪১, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের রেকর্ড এডিআর ১১৯ দশমিক ৫০ শতাংশ। সোশ্যাল ইসলামী ব্যাংকের এডিআর ৯৪ দশমিক ৪৫ শতাংশ। এক্সিম ব্যাংকের ১০০ দশমিক ৬৭ শতাংশ। এ ছাড়া বাংলাদেশ কমার্স ব্যাংকের ইসলামি উইন্ডো ১২৯ দশমিক ২৮ শতাংশ ঋণ বিতরণ করেছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র হুসনে আরা শিখা আজকের পত্রিকাকে বলেন, গ্রাহকের স্বার্থ রক্ষায় বাংলাদেশ ব্যাংক নিয়মিত এডিআর তদারক করে। সীমা লঙ্ঘন করলে জরিমানাসহ শাস্তি দেওয়া হয়।

ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

১৭ মিনিট আগে

এক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩

১৫ ঘণ্টা আগে

বাংলাদেশে চলমান অর্থনৈতিক সংস্কারের লক্ষ্য পূরণে অভ্যন্তরীণ রাজনৈতিক স্থিতিশীলতা ও নীতির ধারাবাহিকতা অপরিহার্য বলে মনে করছে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) ঢাকা সফররত মিশন প্রতিনিধিদল। তারা আরও বলেছে, রাজস্ব আয় ও ব্যয়ের ভারসাম্য আনতে করনীতিকে উৎপাদনমুখী করা এবং সামাজিক খাতে বরাদ্দের কার্যকারিতা

১৫ ঘণ্টা আগে

বাংলাদেশ ব্যাংক থেকে প্রাথমিক লাইসেন্স লেটার অব ইনটেন্ট (এলওআই) পেল সংকটে থাকা পাঁচটি ইসলামী ব্যাংক একীভূত করে গঠিত হওয়া ‘সম্মিলিত ইসলামী ব্যাংক’। একই সঙ্গে ব্যাংকটির পরিচালনা বোর্ডের নতুন চেয়ারম্যান হিসেবে দায়িত্ব পেয়েছেন অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগের সচিব নাজমা মোবারেক।

১৫ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

এনবিআর জানায়, করদাতারা এখন থেকে অনলাইনে ভ্যাট রিফান্ডের আবেদন দাখিল, যাচাই-বাছাই ও অনুমোদন সম্পন্ন করে সরাসরি ব্যাংক হিসাবে রিফান্ডের অর্থ পেতে পারবেন। এ জন্য অনলাইন ভ্যাট রিফান্ড মডিউল চালু করা হয়েছে।

এনবিআরের প্রজ্ঞাপনে বলা হয়েছে, বিদ্যমান ইন্টিগ্রেটেড ভ্যাট অ্যাডমিনিস্ট্রেশন সিস্টেমের (আইভাস) সঙ্গে অর্থ বিভাগের আইবাস প্লাস প্লাস (iBAS++) সিস্টেমের আন্তসংযোগ স্থাপন করা হবে। এতে বাংলাদেশ ইলেকট্রনিক ফান্ড ট্রান্সফার নেটওয়ার্কের (বিইএফটিএন) মাধ্যমে রিফান্ডের অর্থ সরাসরি করদাতার নির্ধারিত ব্যাংক হিসাবে জমা হবে।

এনবিআরের জনসংযোগ কর্মকর্তা মো. আল আমিন শেখ বলেন, অনলাইন ভ্যাট রিফান্ড মডিউলের মাধ্যমে জাতীয় রাজস্ব বোর্ডের ডিজিটালাইজেশন কার্যক্রম আরও এক ধাপ এগিয়ে গেল। স্বচ্ছতা ও জবাবদিহি নিশ্চিতের লক্ষ্যে সব কার্যক্রম ধীরে ধীরে সম্পূর্ণ অটোমেশনের আওতায় আনা হচ্ছে।

অনলাইন রিফান্ড প্রক্রিয়া

নতুন মডিউলের মাধ্যমে করদাতারা অনলাইনে মূসক রিটার্ন দাখিলের সময় রিফান্ডের আবেদন করতে পারবেন। সংশ্লিষ্ট মূসক কমিশনারেট আবেদন যাচাই-বাছাই করে অনুমোদনের পর স্বয়ংক্রিয়ভাবে অর্থ স্থানান্তর করবে।

এতে রিফান্ডের আবেদন বা চেক গ্রহণের জন্য করদাতাকে আর ভ্যাট অফিসে যেতে হবে না। ফলে সময় ও ব্যয় সাশ্রয় হবে এবং প্রক্রিয়ায় স্বচ্ছতা নিশ্চিত করা সম্ভব হবে।

এরই মধ্যে অনিষ্পন্ন রিফান্ড আবেদনকারীদের নতুন মডিউলে মূসক-৯.১ ফরমের মাধ্যমে পুনরায় অনলাইনে আবেদন দাখিল করতে হবে বলে জানিয়েছে এনবিআর।

সংশ্লিষ্ট কর্মকর্তাদের দক্ষতা বাড়ানোর জন্য ভ্যাট কমিশনারেট পর্যায়ে প্রশিক্ষণ আয়োজন করা হয়েছে। করদাতারা প্রয়োজনে স্থানীয় কমিশনারেটে যোগাযোগ করে অনলাইন রিফান্ড প্রক্রিয়া সম্পর্কে সহায়তা নিতে পারবেন।

গত আগস্টে এক অনুষ্ঠানে এনবিআর চেয়ারম্যান মো. আবদুর রহমান খান বলেন, ভ্যাট রিটার্ন প্রক্রিয়া পুরোপুরি অটোমেশনে চলে যাবে। কাগজে রিটার্ন নেওয়া হবে না।

যখন কোনো ব্যবসাপ্রতিষ্ঠান কাঁচামাল বা সেবা কেনে, তখন ইনপুট ভ্যাট দেয়। আবার সেই পণ্য বা সেবা বিক্রি করলে গ্রাহকের কাছ থেকে আউটপুট ভ্যাট নেয়। যদি ইনপুট ভ্যাটের পরিমাণ আউটপুট ভ্যাটের চেয়ে বেশি হয়, তখন অতিরিক্ত ভ্যাট রিফান্ড হিসেবে দাবি করতে পারে। তবে এত দিন এই ভ্যাট রিফান্ড না পাওয়ার অভিযোগ করতেন ব্যবসায়ীরা। জাতীয় রাজস্ব বোর্ডের সঙ্গে বিভিন্ন বৈঠকে ভ্যাট রিফান্ডের দাবিও তুলতেন তাঁরা।

ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড ()। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

এনবিআর জানায়, করদাতারা এখন থেকে অনলাইনে ভ্যাট রিফান্ডের আবেদন দাখিল, যাচাই-বাছাই ও অনুমোদন সম্পন্ন করে সরাসরি ব্যাংক হিসাবে রিফান্ডের অর্থ পেতে পারবেন। এ জন্য অনলাইন ভ্যাট রিফান্ড মডিউল চালু করা হয়েছে।

এনবিআরের প্রজ্ঞাপনে বলা হয়েছে, বিদ্যমান ইন্টিগ্রেটেড ভ্যাট অ্যাডমিনিস্ট্রেশন সিস্টেমের (আইভাস) সঙ্গে অর্থ বিভাগের আইবাস প্লাস প্লাস (iBAS++) সিস্টেমের আন্তসংযোগ স্থাপন করা হবে। এতে বাংলাদেশ ইলেকট্রনিক ফান্ড ট্রান্সফার নেটওয়ার্কের (বিইএফটিএন) মাধ্যমে রিফান্ডের অর্থ সরাসরি করদাতার নির্ধারিত ব্যাংক হিসাবে জমা হবে।

এনবিআরের জনসংযোগ কর্মকর্তা মো. আল আমিন শেখ বলেন, অনলাইন ভ্যাট রিফান্ড মডিউলের মাধ্যমে জাতীয় রাজস্ব বোর্ডের ডিজিটালাইজেশন কার্যক্রম আরও এক ধাপ এগিয়ে গেল। স্বচ্ছতা ও জবাবদিহি নিশ্চিতের লক্ষ্যে সব কার্যক্রম ধীরে ধীরে সম্পূর্ণ অটোমেশনের আওতায় আনা হচ্ছে।

অনলাইন রিফান্ড প্রক্রিয়া

নতুন মডিউলের মাধ্যমে করদাতারা অনলাইনে মূসক রিটার্ন দাখিলের সময় রিফান্ডের আবেদন করতে পারবেন। সংশ্লিষ্ট মূসক কমিশনারেট আবেদন যাচাই-বাছাই করে অনুমোদনের পর স্বয়ংক্রিয়ভাবে অর্থ স্থানান্তর করবে।

এতে রিফান্ডের আবেদন বা চেক গ্রহণের জন্য করদাতাকে আর ভ্যাট অফিসে যেতে হবে না। ফলে সময় ও ব্যয় সাশ্রয় হবে এবং প্রক্রিয়ায় স্বচ্ছতা নিশ্চিত করা সম্ভব হবে।

এরই মধ্যে অনিষ্পন্ন রিফান্ড আবেদনকারীদের নতুন মডিউলে মূসক-৯.১ ফরমের মাধ্যমে পুনরায় অনলাইনে আবেদন দাখিল করতে হবে বলে জানিয়েছে এনবিআর।

সংশ্লিষ্ট কর্মকর্তাদের দক্ষতা বাড়ানোর জন্য ভ্যাট কমিশনারেট পর্যায়ে প্রশিক্ষণ আয়োজন করা হয়েছে। করদাতারা প্রয়োজনে স্থানীয় কমিশনারেটে যোগাযোগ করে অনলাইন রিফান্ড প্রক্রিয়া সম্পর্কে সহায়তা নিতে পারবেন।

গত আগস্টে এক অনুষ্ঠানে এনবিআর চেয়ারম্যান মো. আবদুর রহমান খান বলেন, ভ্যাট রিটার্ন প্রক্রিয়া পুরোপুরি অটোমেশনে চলে যাবে। কাগজে রিটার্ন নেওয়া হবে না।

যখন কোনো ব্যবসাপ্রতিষ্ঠান কাঁচামাল বা সেবা কেনে, তখন ইনপুট ভ্যাট দেয়। আবার সেই পণ্য বা সেবা বিক্রি করলে গ্রাহকের কাছ থেকে আউটপুট ভ্যাট নেয়। যদি ইনপুট ভ্যাটের পরিমাণ আউটপুট ভ্যাটের চেয়ে বেশি হয়, তখন অতিরিক্ত ভ্যাট রিফান্ড হিসেবে দাবি করতে পারে। তবে এত দিন এই ভ্যাট রিফান্ড না পাওয়ার অভিযোগ করতেন ব্যবসায়ীরা। জাতীয় রাজস্ব বোর্ডের সঙ্গে বিভিন্ন বৈঠকে ভ্যাট রিফান্ডের দাবিও তুলতেন তাঁরা।

ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড ()। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে।

০৭ নভেম্বর ২০২৪এক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩

১৫ ঘণ্টা আগেবাংলাদেশে চলমান অর্থনৈতিক সংস্কারের লক্ষ্য পূরণে অভ্যন্তরীণ রাজনৈতিক স্থিতিশীলতা ও নীতির ধারাবাহিকতা অপরিহার্য বলে মনে করছে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) ঢাকা সফররত মিশন প্রতিনিধিদল। তারা আরও বলেছে, রাজস্ব আয় ও ব্যয়ের ভারসাম্য আনতে করনীতিকে উৎপাদনমুখী করা এবং সামাজিক খাতে বরাদ্দের কার্যকারিতা

১৫ ঘণ্টা আগেবাংলাদেশ ব্যাংক থেকে প্রাথমিক লাইসেন্স লেটার অব ইনটেন্ট (এলওআই) পেল সংকটে থাকা পাঁচটি ইসলামী ব্যাংক একীভূত করে গঠিত হওয়া ‘সম্মিলিত ইসলামী ব্যাংক’। একই সঙ্গে ব্যাংকটির পরিচালনা বোর্ডের নতুন চেয়ারম্যান হিসেবে দায়িত্ব পেয়েছেন অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগের সচিব নাজমা মোবারেক।

১৫ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

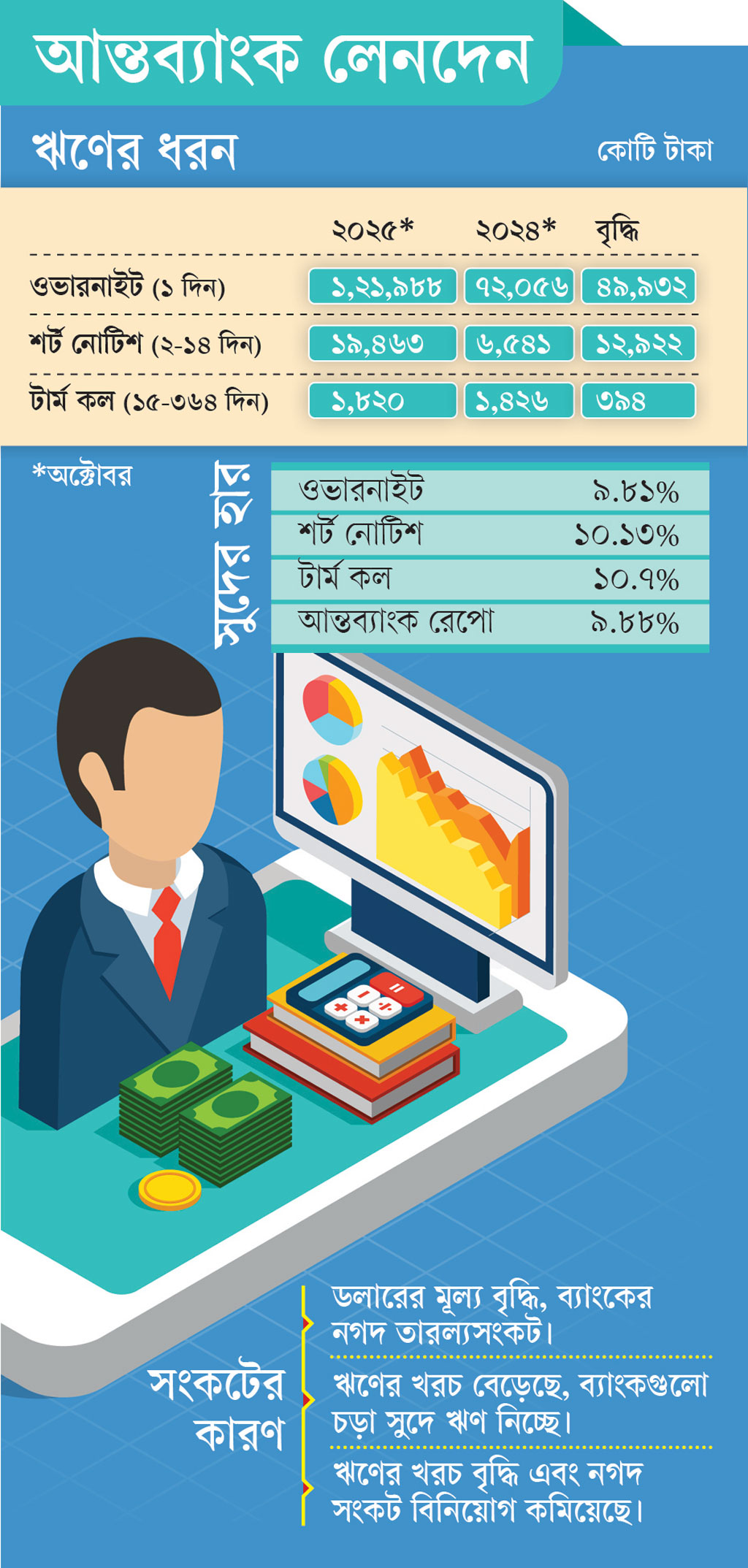

এক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩ কোটি টাকা। গতকাল রোববার বাংলাদেশ ব্যাংক প্রকাশিত হালনাগাদ প্রতিবেদনে এ তথ্য জানা গেছে।

প্রতিবেদন অনুযায়ী, চলতি ২০২৫-২৬ অর্থবছরের অক্টোবর মাসে কলমানিতে এক দিন থেকে এক বছরের কম সময়ের জন্য ব্যাংকগুলো ধার করেছে ১ লাখ ৪৩ হাজার ২৭১ কোটি টাকা; যা গত অর্থবছরের একই সময়ে ছিল ৮০ হাজার ২৩ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে কলমানিতে ধার বেড়েছে ৬৩ হাজার ২৪৮ কোটি টাকা। এর মধ্যে এক দিনের জন্য ওভারনাইটে ধার ছিল ১ লাখ ২১ হাজার ৯৮৮ কোটি টাকা, যা তার আগের বছরের অক্টোবরে ছিল ৭২ হাজার ৫৬ কোটি টাকা। সে হিসাবে ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা।

মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক ও সিইও সৈয়দ মাহবুবুর রহমান বলেন, পলিসি রেট (নীতি সুদহার) বাড়ার প্রভাব কলমানি মার্কেটে পড়েছে। এখন ঋণের খরচ বেড়েছে। অনেক ব্যাংক নগদ টাকার চাপ সামলাতে চড়া সুদে ঋণ করে ব্যাংকিং কার্যক্রম স্বাভাবিক রাখার চেষ্টা করেছে। ফলে বিনিয়োগে নেতিবাচক প্রভাব পড়েছে।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি অক্টোবরে ২ থেকে ১৪ দিনের জন্য শর্ট নোটিশে ধারের পরিমাণ ছিল ১৯ হাজার ৪৬৩ কোটি টাকা, যা গত অর্থবছরের একই সময়ে ছিল ৬ হাজার ৫৪১ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে বেড়েছে ১২ হাজার ৯২২ কোটি টাকা। একইভাবে ১৫ দিন থেকে এক বছরের কম সময়ের জন্য টার্ম কল ঋণ গত অক্টোবরে ছিল ১ হাজার ৮২০ কোটি টাকা, যা ২০২৪ সালের অক্টোবরে ছিল ১ হাজার ৪২৬ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে ঋণ বেড়েছে ৩৯৪ কোটি টাকা।

এ বিষয়ে বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ মুস্তফা কে মুজেরি বলেন, বর্তমানে ব্যাংক খাতে নগদ টাকার ব্যবস্থাপনায় বড় ধরনের সংকট রয়েছে। ডলারের দাম বাড়ায় ব্যাংকে তারল্যসংকট দেখা দিয়েছে। তারল্যসংকটের মোকাবিলা করতে এক ব্যাংক অন্য ব্যাংক থেকে চড়া সুদেও টাকা ধার নিচ্ছে। কারণ বাজারে খুব বেশি তারল্য নেই। এর মধ্যে বাংলাদেশ ব্যাংকও রেপোর নিলাম কমিয়ে দিয়েছে। ফলে বাংলাদেশ ব্যাংক থেকে ব্যাংকগুলো খুব বেশি টাকা ধার করতে পারছে। সব মিলিয়ে কলমানি বাজারে চড়া সুদে যেসব ব্যাংক টাকা ধার নিয়েছে তারা ধার পরিশোধে হিমশিম খাচ্ছে। কিন্তু কার্যক্রম স্বাভাবিক রাখতে কলমানিতে সুদহার বেশি হলেও নিরুপায় হয়ে কলমানিতে লেনদেন করে অস্বস্তিতে পড়েছে ব্যাংকগুলো।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, গত অক্টোবরে কলমানির মধ্যে ওভারনাইটের গড় সুদহার (ডব্লিইএআর) ছিল ৯ দশমিক ৮১ শতাংশ, শর্ট নোটিশের গড় সুদহার ছিল ১০ দশমিক ১৩ শতাংশ এবং টার্ম কলে সুদহার ছিল ১০ দশমিক ৭০ শতাংশ। আর আন্তব্যাংক রেপোতে সুদের গড় হার ছিল ৯ দশমিক ৮৮ শতাংশ। আর চলতি ২০২৫-২৬ অর্থবছরের অক্টোবর মাসে আন্তব্যাংক লেনদেনের পরিমাণ ছিল ৭১ হাজার ৭৮৫ কোটি টাকা, যা আগের অর্থবছরের একই সময়ে ছিল ১৩ হাজার ৩২ কোটি টাকা। সে হিসাবে আন্তব্যাংক লেনদেন বেড়েছে ৫৮ হাজার ৭৫৩ কোটি টাকা।

এ বিষয়ে নাম প্রকাশ না করার শর্তে একটি দুর্বল ব্যাংকের ব্যবস্থাপনা পরিচালক বলেন, এখন কিছু ব্যাংকের কাছে অতিরিক্ত তারল্য রয়েছে। তবে অন্য ব্যাংকগুলো দৈনন্দিন চাহিদা মেটাতে হিমশিম খাচ্ছে, তারাই ধার নিচ্ছে। এখন যেসব ব্যাংকের ধার প্রয়োজন, তাদের বেশির ভাগেরই পর্যাপ্ত জামানত নেই। তারা কলমানির ধারের টাকায় ঘুরে দাঁড়ানোর চেষ্টা করছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, ডলারের দর বেড়েছে, এতে টাকার মূল্য হ্রাস পেয়েছে। যে কারণে কিছু ব্যাংক তারল্যসংকটে পড়েছে। দুর্বল ব্যাংকগুলো তারল্যসুবিধা নিচ্ছে, স্বাভাবিক চাহিদা পূরণ করতে কলমানিতে ধার করছে। চাহিদা বাড়লে ধার বাড়ে, আবার চাহিদা কমলে ধার কমে।

এক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩ কোটি টাকা। গতকাল রোববার বাংলাদেশ ব্যাংক প্রকাশিত হালনাগাদ প্রতিবেদনে এ তথ্য জানা গেছে।

প্রতিবেদন অনুযায়ী, চলতি ২০২৫-২৬ অর্থবছরের অক্টোবর মাসে কলমানিতে এক দিন থেকে এক বছরের কম সময়ের জন্য ব্যাংকগুলো ধার করেছে ১ লাখ ৪৩ হাজার ২৭১ কোটি টাকা; যা গত অর্থবছরের একই সময়ে ছিল ৮০ হাজার ২৩ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে কলমানিতে ধার বেড়েছে ৬৩ হাজার ২৪৮ কোটি টাকা। এর মধ্যে এক দিনের জন্য ওভারনাইটে ধার ছিল ১ লাখ ২১ হাজার ৯৮৮ কোটি টাকা, যা তার আগের বছরের অক্টোবরে ছিল ৭২ হাজার ৫৬ কোটি টাকা। সে হিসাবে ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা।

মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক ও সিইও সৈয়দ মাহবুবুর রহমান বলেন, পলিসি রেট (নীতি সুদহার) বাড়ার প্রভাব কলমানি মার্কেটে পড়েছে। এখন ঋণের খরচ বেড়েছে। অনেক ব্যাংক নগদ টাকার চাপ সামলাতে চড়া সুদে ঋণ করে ব্যাংকিং কার্যক্রম স্বাভাবিক রাখার চেষ্টা করেছে। ফলে বিনিয়োগে নেতিবাচক প্রভাব পড়েছে।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি অক্টোবরে ২ থেকে ১৪ দিনের জন্য শর্ট নোটিশে ধারের পরিমাণ ছিল ১৯ হাজার ৪৬৩ কোটি টাকা, যা গত অর্থবছরের একই সময়ে ছিল ৬ হাজার ৫৪১ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে বেড়েছে ১২ হাজার ৯২২ কোটি টাকা। একইভাবে ১৫ দিন থেকে এক বছরের কম সময়ের জন্য টার্ম কল ঋণ গত অক্টোবরে ছিল ১ হাজার ৮২০ কোটি টাকা, যা ২০২৪ সালের অক্টোবরে ছিল ১ হাজার ৪২৬ কোটি টাকা। সে হিসাবে এক বছরের ব্যবধানে ঋণ বেড়েছে ৩৯৪ কোটি টাকা।

এ বিষয়ে বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ মুস্তফা কে মুজেরি বলেন, বর্তমানে ব্যাংক খাতে নগদ টাকার ব্যবস্থাপনায় বড় ধরনের সংকট রয়েছে। ডলারের দাম বাড়ায় ব্যাংকে তারল্যসংকট দেখা দিয়েছে। তারল্যসংকটের মোকাবিলা করতে এক ব্যাংক অন্য ব্যাংক থেকে চড়া সুদেও টাকা ধার নিচ্ছে। কারণ বাজারে খুব বেশি তারল্য নেই। এর মধ্যে বাংলাদেশ ব্যাংকও রেপোর নিলাম কমিয়ে দিয়েছে। ফলে বাংলাদেশ ব্যাংক থেকে ব্যাংকগুলো খুব বেশি টাকা ধার করতে পারছে। সব মিলিয়ে কলমানি বাজারে চড়া সুদে যেসব ব্যাংক টাকা ধার নিয়েছে তারা ধার পরিশোধে হিমশিম খাচ্ছে। কিন্তু কার্যক্রম স্বাভাবিক রাখতে কলমানিতে সুদহার বেশি হলেও নিরুপায় হয়ে কলমানিতে লেনদেন করে অস্বস্তিতে পড়েছে ব্যাংকগুলো।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, গত অক্টোবরে কলমানির মধ্যে ওভারনাইটের গড় সুদহার (ডব্লিইএআর) ছিল ৯ দশমিক ৮১ শতাংশ, শর্ট নোটিশের গড় সুদহার ছিল ১০ দশমিক ১৩ শতাংশ এবং টার্ম কলে সুদহার ছিল ১০ দশমিক ৭০ শতাংশ। আর আন্তব্যাংক রেপোতে সুদের গড় হার ছিল ৯ দশমিক ৮৮ শতাংশ। আর চলতি ২০২৫-২৬ অর্থবছরের অক্টোবর মাসে আন্তব্যাংক লেনদেনের পরিমাণ ছিল ৭১ হাজার ৭৮৫ কোটি টাকা, যা আগের অর্থবছরের একই সময়ে ছিল ১৩ হাজার ৩২ কোটি টাকা। সে হিসাবে আন্তব্যাংক লেনদেন বেড়েছে ৫৮ হাজার ৭৫৩ কোটি টাকা।

এ বিষয়ে নাম প্রকাশ না করার শর্তে একটি দুর্বল ব্যাংকের ব্যবস্থাপনা পরিচালক বলেন, এখন কিছু ব্যাংকের কাছে অতিরিক্ত তারল্য রয়েছে। তবে অন্য ব্যাংকগুলো দৈনন্দিন চাহিদা মেটাতে হিমশিম খাচ্ছে, তারাই ধার নিচ্ছে। এখন যেসব ব্যাংকের ধার প্রয়োজন, তাদের বেশির ভাগেরই পর্যাপ্ত জামানত নেই। তারা কলমানির ধারের টাকায় ঘুরে দাঁড়ানোর চেষ্টা করছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, ডলারের দর বেড়েছে, এতে টাকার মূল্য হ্রাস পেয়েছে। যে কারণে কিছু ব্যাংক তারল্যসংকটে পড়েছে। দুর্বল ব্যাংকগুলো তারল্যসুবিধা নিচ্ছে, স্বাভাবিক চাহিদা পূরণ করতে কলমানিতে ধার করছে। চাহিদা বাড়লে ধার বাড়ে, আবার চাহিদা কমলে ধার কমে।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে।

০৭ নভেম্বর ২০২৪ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

১৭ মিনিট আগেবাংলাদেশে চলমান অর্থনৈতিক সংস্কারের লক্ষ্য পূরণে অভ্যন্তরীণ রাজনৈতিক স্থিতিশীলতা ও নীতির ধারাবাহিকতা অপরিহার্য বলে মনে করছে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) ঢাকা সফররত মিশন প্রতিনিধিদল। তারা আরও বলেছে, রাজস্ব আয় ও ব্যয়ের ভারসাম্য আনতে করনীতিকে উৎপাদনমুখী করা এবং সামাজিক খাতে বরাদ্দের কার্যকারিতা

১৫ ঘণ্টা আগেবাংলাদেশ ব্যাংক থেকে প্রাথমিক লাইসেন্স লেটার অব ইনটেন্ট (এলওআই) পেল সংকটে থাকা পাঁচটি ইসলামী ব্যাংক একীভূত করে গঠিত হওয়া ‘সম্মিলিত ইসলামী ব্যাংক’। একই সঙ্গে ব্যাংকটির পরিচালনা বোর্ডের নতুন চেয়ারম্যান হিসেবে দায়িত্ব পেয়েছেন অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগের সচিব নাজমা মোবারেক।

১৫ ঘণ্টা আগেআইএমএফ-বিএনপি বৈঠক

বিশেষ প্রতিনিধি, ঢাকা

বাংলাদেশে চলমান অর্থনৈতিক সংস্কারের লক্ষ্য পূরণে অভ্যন্তরীণ রাজনৈতিক স্থিতিশীলতা ও নীতির ধারাবাহিকতা অপরিহার্য বলে মনে করছে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) ঢাকা সফররত মিশন প্রতিনিধিদল। তারা আরও বলেছে, রাজস্ব আয় ও ব্যয়ের ভারসাম্য আনতে করনীতিকে উৎপাদনমুখী করা এবং সামাজিক খাতে বরাদ্দের কার্যকারিতা বাড়ানো এখন সময়ের প্রধান চ্যালেঞ্জ।

গতকাল রোববার মিশনপ্রধান ক্রিস পাপাজর্জিউর নেতৃত্বাধীন আইএমএফ প্রতিনিধিদল বাংলাদেশ জাতীয়তাবাদী দলের (বিএনপি) সঙ্গে উচ্চপর্যায়ের বৈঠকে অংশ নেয়। বিএনপির পক্ষে নেতৃত্ব দেন দলের জাতীয় স্থায়ী কমিটির সদস্য আমীর খসরু মাহমুদ চৌধুরী। এ সময় উপস্থিত ছিলেন চেয়ারপারসনের উপদেষ্টা ও সাবেক সচিব মো. ইসমাইল জবিউল্লাহ, বিশ্বব্যাংকের সাবেক কর্মকর্তা ড. জিয়াউদ্দিন হায়দার এবং সংগঠনিক সম্পাদক শামা ওবায়েদ।

গুলশানে বিএনপির চেয়ারপারসনের কার্যালয়ে অনুষ্ঠিত এ বৈঠকটি ছিল ভবিষ্যৎ প্রেক্ষাপটে একটি গুরুত্বপূর্ণ নীতিগত সংলাপের সুযোগ। এতে আলোচনা হয় আইএমএফের চলমান ঋণ কর্মসূচির মূল্যায়ন মিশনের প্রাথমিক প্রতিবেদনের ওপর ভিত্তি করে বাংলাদেশের আর্থিক কাঠামো, রাজস্ব সংগ্রহ, করনীতি এবং সামাজিক ব্যয় বৃদ্ধিসহ নানা দিক নিয়ে। বিশেষভাবে গুরুত্ব দেওয়া হয়, মূল্য সংযোজন কর (ভ্যাট) হরমোনাইজেশন, ভ্যাট ও করছাড় হ্রাসে নতুন টেকনিক্যাল সহায়তা, করপোরেট করকাঠামোর সংস্কার, ব্যাংকিং খাতের স্থিতিশীলতা এবং সামাজিক খাতে বরাদ্দ বাড়ানোর উদ্যোগ।

তাই বিএনপিও বৈঠকে আইএমএফ মিশনের প্রস্তাব ও মনোভাবের সঙ্গে সায় জানিয়েছে। বিএনপি প্রতিনিধিদল জোর দিয়ে উল্লেখ করেছে, দেশের টেকসই অর্থনৈতিক স্থিতিশীলতা নিশ্চিত করতে হলে আর্থিক খাত, করনীতি এবং সামাজিক খাতে সমন্বিত সংস্কার অপরিহার্য। তারা বলছেন, জবাবদিহিমূলক ও স্বচ্ছ আর্থিক প্রশাসন ছাড়া দীর্ঘমেয়াদি প্রবৃদ্ধি স্থায়ী করা সম্ভব নয়। এ সময় দলের পক্ষ থেকে করকাঠামো সহজীকরণ, ক্ষুদ্র ও মাঝারি উদ্যোক্তাদের করসুবিধা পুনর্বিবেচনা এবং ব্যাংকিং খাতের দুর্বলতা দূর করার প্রস্তাবও উঠে আসে। দল জানিয়েছে, নির্বাচিত হলে তারা দেশ ও জনগণের স্বার্থসংশ্লিষ্ট চলমান সংস্কার কর্মসূচিকে আরও বেগবান করবে।

আইএমএফ প্রতিনিধিদল বিএনপির উপস্থাপিত নীতি-দৃষ্টিভঙ্গি ও সংস্কার প্রস্তাবের প্রশংসা করেছে। তারা জানিয়েছে, স্বচ্ছ ও টেকসই অর্থনৈতিক কাঠামো গড়ে তুলতে রাজনৈতিক দলগুলোর অংশগ্রহণমূলক সংলাপ ভবিষ্যতে গুরুত্বপূর্ণ ভূমিকা রাখবে।

উভয় পক্ষই আশা প্রকাশ করেছে, এ সংলাপ বাংলাদেশের রাজস্ব কাঠামো, সামাজিক খাত এবং অর্থনৈতিক নীতিতে নতুন দিকনির্দেশনা তৈরি করবে—যেখানে থাকবে সংস্কার, স্বচ্ছতা এবং ন্যায্যতা।

বাংলাদেশে চলমান অর্থনৈতিক সংস্কারের লক্ষ্য পূরণে অভ্যন্তরীণ রাজনৈতিক স্থিতিশীলতা ও নীতির ধারাবাহিকতা অপরিহার্য বলে মনে করছে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) ঢাকা সফররত মিশন প্রতিনিধিদল। তারা আরও বলেছে, রাজস্ব আয় ও ব্যয়ের ভারসাম্য আনতে করনীতিকে উৎপাদনমুখী করা এবং সামাজিক খাতে বরাদ্দের কার্যকারিতা বাড়ানো এখন সময়ের প্রধান চ্যালেঞ্জ।

গতকাল রোববার মিশনপ্রধান ক্রিস পাপাজর্জিউর নেতৃত্বাধীন আইএমএফ প্রতিনিধিদল বাংলাদেশ জাতীয়তাবাদী দলের (বিএনপি) সঙ্গে উচ্চপর্যায়ের বৈঠকে অংশ নেয়। বিএনপির পক্ষে নেতৃত্ব দেন দলের জাতীয় স্থায়ী কমিটির সদস্য আমীর খসরু মাহমুদ চৌধুরী। এ সময় উপস্থিত ছিলেন চেয়ারপারসনের উপদেষ্টা ও সাবেক সচিব মো. ইসমাইল জবিউল্লাহ, বিশ্বব্যাংকের সাবেক কর্মকর্তা ড. জিয়াউদ্দিন হায়দার এবং সংগঠনিক সম্পাদক শামা ওবায়েদ।

গুলশানে বিএনপির চেয়ারপারসনের কার্যালয়ে অনুষ্ঠিত এ বৈঠকটি ছিল ভবিষ্যৎ প্রেক্ষাপটে একটি গুরুত্বপূর্ণ নীতিগত সংলাপের সুযোগ। এতে আলোচনা হয় আইএমএফের চলমান ঋণ কর্মসূচির মূল্যায়ন মিশনের প্রাথমিক প্রতিবেদনের ওপর ভিত্তি করে বাংলাদেশের আর্থিক কাঠামো, রাজস্ব সংগ্রহ, করনীতি এবং সামাজিক ব্যয় বৃদ্ধিসহ নানা দিক নিয়ে। বিশেষভাবে গুরুত্ব দেওয়া হয়, মূল্য সংযোজন কর (ভ্যাট) হরমোনাইজেশন, ভ্যাট ও করছাড় হ্রাসে নতুন টেকনিক্যাল সহায়তা, করপোরেট করকাঠামোর সংস্কার, ব্যাংকিং খাতের স্থিতিশীলতা এবং সামাজিক খাতে বরাদ্দ বাড়ানোর উদ্যোগ।

তাই বিএনপিও বৈঠকে আইএমএফ মিশনের প্রস্তাব ও মনোভাবের সঙ্গে সায় জানিয়েছে। বিএনপি প্রতিনিধিদল জোর দিয়ে উল্লেখ করেছে, দেশের টেকসই অর্থনৈতিক স্থিতিশীলতা নিশ্চিত করতে হলে আর্থিক খাত, করনীতি এবং সামাজিক খাতে সমন্বিত সংস্কার অপরিহার্য। তারা বলছেন, জবাবদিহিমূলক ও স্বচ্ছ আর্থিক প্রশাসন ছাড়া দীর্ঘমেয়াদি প্রবৃদ্ধি স্থায়ী করা সম্ভব নয়। এ সময় দলের পক্ষ থেকে করকাঠামো সহজীকরণ, ক্ষুদ্র ও মাঝারি উদ্যোক্তাদের করসুবিধা পুনর্বিবেচনা এবং ব্যাংকিং খাতের দুর্বলতা দূর করার প্রস্তাবও উঠে আসে। দল জানিয়েছে, নির্বাচিত হলে তারা দেশ ও জনগণের স্বার্থসংশ্লিষ্ট চলমান সংস্কার কর্মসূচিকে আরও বেগবান করবে।

আইএমএফ প্রতিনিধিদল বিএনপির উপস্থাপিত নীতি-দৃষ্টিভঙ্গি ও সংস্কার প্রস্তাবের প্রশংসা করেছে। তারা জানিয়েছে, স্বচ্ছ ও টেকসই অর্থনৈতিক কাঠামো গড়ে তুলতে রাজনৈতিক দলগুলোর অংশগ্রহণমূলক সংলাপ ভবিষ্যতে গুরুত্বপূর্ণ ভূমিকা রাখবে।

উভয় পক্ষই আশা প্রকাশ করেছে, এ সংলাপ বাংলাদেশের রাজস্ব কাঠামো, সামাজিক খাত এবং অর্থনৈতিক নীতিতে নতুন দিকনির্দেশনা তৈরি করবে—যেখানে থাকবে সংস্কার, স্বচ্ছতা এবং ন্যায্যতা।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে।

০৭ নভেম্বর ২০২৪ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

১৭ মিনিট আগেএক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩

১৫ ঘণ্টা আগেবাংলাদেশ ব্যাংক থেকে প্রাথমিক লাইসেন্স লেটার অব ইনটেন্ট (এলওআই) পেল সংকটে থাকা পাঁচটি ইসলামী ব্যাংক একীভূত করে গঠিত হওয়া ‘সম্মিলিত ইসলামী ব্যাংক’। একই সঙ্গে ব্যাংকটির পরিচালনা বোর্ডের নতুন চেয়ারম্যান হিসেবে দায়িত্ব পেয়েছেন অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগের সচিব নাজমা মোবারেক।

১৫ ঘণ্টা আগেকেন্দ্রীয় ব্যাংকের বোর্ড সভায় অনুমোদন

নিজস্ব প্রতিবেদক, ঢাকা

বাংলাদেশ ব্যাংক থেকে প্রাথমিক লাইসেন্স লেটার অব ইনটেন্ট (এলওআই) পেল সংকটে থাকা পাঁচটি ইসলামী ব্যাংক একীভূত করে গঠিত হওয়া ‘সম্মিলিত ইসলামী ব্যাংক’। একই সঙ্গে ব্যাংকটির পরিচালনা বোর্ডের নতুন চেয়ারম্যান হিসেবে দায়িত্ব পেয়েছেন অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগের সচিব নাজমা মোবারেক। এর মধ্য দিয়ে দেশের আর্থিক খাতে নতুন প্রজন্মের আরও একটি বাণিজ্যিক ব্যাংকের কার্যক্রম শুরু হতে যাচ্ছে।

গতকাল রোববার বাংলাদেশ ব্যাংকের বিশেষ বোর্ড সভায় ব্যাংকটির নামে এলওআই অনুমোদনের নীতিগত সিদ্ধান্ত নেওয়া হয়। বোর্ড সভায় সভাপতিত্ব করেন গভর্নর আহসান এইচ মনসুর এবং উপস্থিত ছিলেন অন্য সদস্যরা।

সূত্র জানিয়েছে, গত বুধবার অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগ থেকে বাংলাদেশ ব্যাংকের কাছে ‘সম্মিলিত ইসলামী ব্যাংক’ নামে প্রস্তাবিত ব্যাংকের অনুকূলে এলওআই ও লাইসেন্সের জন্য আবেদন করা হয়। প্রাথমিক যাচাই-বাছাই শেষে গতকাল বাংলাদেশ ব্যাংকের বোর্ডে অনুমোদনের প্রস্তাব উত্থাপিত হয়, যা বোর্ড সভায় অনুমোদিত হয়েছে। এখন যৌথ মূলধন কোম্পানি ও ফার্মগুলোর পরিদপ্তর (আরজিএসসি) থেকে ব্যাংকের নাম অনুমোদন নিয়ে কেন্দ্রীয় ব্যাংকে পাঠালে চূড়ান্ত লাইসেন্স দেওয়া হবে।

নতুন ব্যাংকের পরিচালনা বোর্ডে নাজমা মোবারেক ছাড়াও সদস্য হিসেবে থাকছেন অর্থসচিব মো. খায়রুজ্জামান মজুমদার, প্রধান উপদেষ্টার কার্যালয়ের সচিব মো. সাইফুল্লাহ পান্না, ধর্মবিষয়ক মন্ত্রণালয় সচিব মো. কামাল উদ্দিন, অর্থনৈতিক সম্পর্ক বিভাগের সচিব মো. শাহরিয়ার কাদের ছিদ্দিকী, অর্থ মন্ত্রণালয়ের যুগ্ম সচিব মুহা. রাশিদুল আমিন ও আর্থিক প্রতিষ্ঠানে বিভাগের যুগ্ম সচিব শেখ ফরিদ।

বাংলাদেশ ব্যাংকের একজন ঊর্ধ্বতন কর্মকর্তা জানান, নতুন গঠিত ব্যাংকের বর্তমান পর্ষদের মেয়াদ হতে পারে সর্বোচ্চ ৬ মাস থেকে ১ বছর। এই সময়কালে বর্তমান পাঁচটি ব্যাংকের প্রশাসকেরা তাঁদের অ্যাসেট ও দায়দেনা যাচাই-বাছাই করবেন। পরবর্তী সময়ে বাংলাদেশ ব্যাংক বাজারের অভিজ্ঞ পেশাজীবীদের মাধ্যমে চেয়ারম্যান ও ব্যবস্থাপনা পরিচালক (এমডি) নিয়োগ দেবে এবং ব্যাংকটি স্বাধীনভাবে পরিচালিত হবে।

প্রাথমিক তথ্য অনুযায়ী, সম্মিলিত ইসলামী ব্যাংকের মূলধন হবে ৩৫ হাজার কোটি টাকা, যার মধ্যে ২০ হাজার কোটি সরকারের পক্ষ থেকে এবং ১৫ হাজার কোটি টাকা আমানতকারীদের শেয়ার হিসেবে থাকবে।

বাংলাদেশ ব্যাংক থেকে প্রাথমিক লাইসেন্স লেটার অব ইনটেন্ট (এলওআই) পেল সংকটে থাকা পাঁচটি ইসলামী ব্যাংক একীভূত করে গঠিত হওয়া ‘সম্মিলিত ইসলামী ব্যাংক’। একই সঙ্গে ব্যাংকটির পরিচালনা বোর্ডের নতুন চেয়ারম্যান হিসেবে দায়িত্ব পেয়েছেন অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগের সচিব নাজমা মোবারেক। এর মধ্য দিয়ে দেশের আর্থিক খাতে নতুন প্রজন্মের আরও একটি বাণিজ্যিক ব্যাংকের কার্যক্রম শুরু হতে যাচ্ছে।

গতকাল রোববার বাংলাদেশ ব্যাংকের বিশেষ বোর্ড সভায় ব্যাংকটির নামে এলওআই অনুমোদনের নীতিগত সিদ্ধান্ত নেওয়া হয়। বোর্ড সভায় সভাপতিত্ব করেন গভর্নর আহসান এইচ মনসুর এবং উপস্থিত ছিলেন অন্য সদস্যরা।

সূত্র জানিয়েছে, গত বুধবার অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগ থেকে বাংলাদেশ ব্যাংকের কাছে ‘সম্মিলিত ইসলামী ব্যাংক’ নামে প্রস্তাবিত ব্যাংকের অনুকূলে এলওআই ও লাইসেন্সের জন্য আবেদন করা হয়। প্রাথমিক যাচাই-বাছাই শেষে গতকাল বাংলাদেশ ব্যাংকের বোর্ডে অনুমোদনের প্রস্তাব উত্থাপিত হয়, যা বোর্ড সভায় অনুমোদিত হয়েছে। এখন যৌথ মূলধন কোম্পানি ও ফার্মগুলোর পরিদপ্তর (আরজিএসসি) থেকে ব্যাংকের নাম অনুমোদন নিয়ে কেন্দ্রীয় ব্যাংকে পাঠালে চূড়ান্ত লাইসেন্স দেওয়া হবে।

নতুন ব্যাংকের পরিচালনা বোর্ডে নাজমা মোবারেক ছাড়াও সদস্য হিসেবে থাকছেন অর্থসচিব মো. খায়রুজ্জামান মজুমদার, প্রধান উপদেষ্টার কার্যালয়ের সচিব মো. সাইফুল্লাহ পান্না, ধর্মবিষয়ক মন্ত্রণালয় সচিব মো. কামাল উদ্দিন, অর্থনৈতিক সম্পর্ক বিভাগের সচিব মো. শাহরিয়ার কাদের ছিদ্দিকী, অর্থ মন্ত্রণালয়ের যুগ্ম সচিব মুহা. রাশিদুল আমিন ও আর্থিক প্রতিষ্ঠানে বিভাগের যুগ্ম সচিব শেখ ফরিদ।

বাংলাদেশ ব্যাংকের একজন ঊর্ধ্বতন কর্মকর্তা জানান, নতুন গঠিত ব্যাংকের বর্তমান পর্ষদের মেয়াদ হতে পারে সর্বোচ্চ ৬ মাস থেকে ১ বছর। এই সময়কালে বর্তমান পাঁচটি ব্যাংকের প্রশাসকেরা তাঁদের অ্যাসেট ও দায়দেনা যাচাই-বাছাই করবেন। পরবর্তী সময়ে বাংলাদেশ ব্যাংক বাজারের অভিজ্ঞ পেশাজীবীদের মাধ্যমে চেয়ারম্যান ও ব্যবস্থাপনা পরিচালক (এমডি) নিয়োগ দেবে এবং ব্যাংকটি স্বাধীনভাবে পরিচালিত হবে।

প্রাথমিক তথ্য অনুযায়ী, সম্মিলিত ইসলামী ব্যাংকের মূলধন হবে ৩৫ হাজার কোটি টাকা, যার মধ্যে ২০ হাজার কোটি সরকারের পক্ষ থেকে এবং ১৫ হাজার কোটি টাকা আমানতকারীদের শেয়ার হিসেবে থাকবে।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে।

০৭ নভেম্বর ২০২৪ব্যবসায়ীদের দীর্ঘদিনের দাবির পর অনলাইনে মূল্য সংযোজন কর (মূসক) ফেরত বা ভ্যাট রিফান্ড প্রক্রিয়া চালু করেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। গতকাল রোববার (৯ নভেম্বর) এক প্রজ্ঞাপনের মাধ্যমে এ তথ্য জানিয়েছে সংস্থাটি।

১৭ মিনিট আগেএক বছরের ব্যবধানে (অক্টোবর থেকে অক্টোবর) দেশের ব্যাংকগুলোর স্বল্পকালীন (কলমানি) ঋণ বিপুল হারে বেড়েছে। চলতি বছরের অক্টোবর পর্যন্ত কলমানি ঋণ প্রায় দ্বিগুণ বা ৬৩ হাজার ২৪৮ কোটি টাকা বেড়েছে। এর মধ্যে এক দিনের জন্য ওভারনাইট ধার বেড়েছে ৪৯ হাজার ৯৩২ কোটি টাকা আর আন্তব্যাংক রেপোতে ধার বেড়েছে ৫৮ হাজার ৭৫৩

১৫ ঘণ্টা আগেবাংলাদেশে চলমান অর্থনৈতিক সংস্কারের লক্ষ্য পূরণে অভ্যন্তরীণ রাজনৈতিক স্থিতিশীলতা ও নীতির ধারাবাহিকতা অপরিহার্য বলে মনে করছে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) ঢাকা সফররত মিশন প্রতিনিধিদল। তারা আরও বলেছে, রাজস্ব আয় ও ব্যয়ের ভারসাম্য আনতে করনীতিকে উৎপাদনমুখী করা এবং সামাজিক খাতে বরাদ্দের কার্যকারিতা

১৫ ঘণ্টা আগে